月末在产品数量较大

月末在产品数量较小

各月末在产品变化较大

产品成本中原材料和加工费用的比重相差不大

产品成本中原材料和加工费用的比重相差较大

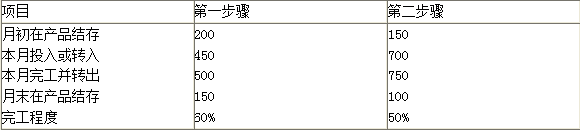

第1题:

某企业月末在产品数量变动较大,且有比较准确的定额资料,则该企业分配完工产品和在产品成本最适宜采用( )。

A.不计算在产品成本法

B.约当产量法

C.在产品按定额成本计算

D.定额比例法

第2题:

A、在产品数量

B、完工产品数量

C、完工产品成本和在产品成本

D、完工产品产量与在产品的约当产量

第3题:

将生产费用在完工产品和在产品之间分配时,不能采用的方法是( )。

A.定额比例法

B.约当产量法

C.交互分配法

D.在产品不计算成本法

第4题:

第5题:

第6题:

此题为判断题(对,错)。

第7题:

A、完工产品与在产品的数量

B、完工产品产量与在产品约当产量

C、完工产品数量

D、在产品约当产量

第8题:

下列各项中,属于生产成本在完工产品和在产品之间分配的方法的有( )。

A.不计算在产品成本法

B.约当产量比例法

C.定额比例法

D.交互分配法

第9题:

第10题:

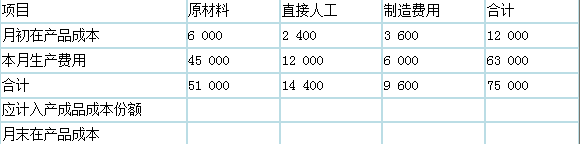

采用约当产量比例法计算在产品成本时,影响在产品成本准确性的关键因素是()