10.24%

11.5%

11.2%

11.35%

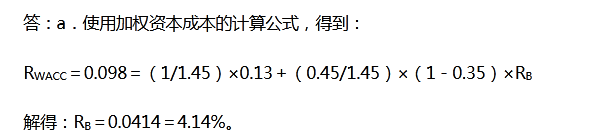

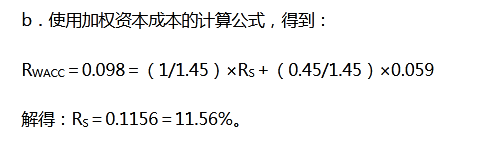

第1题:

M公司的目标资本结构为40%的负债、10%的优先股和50%的权益资本,已知负债筹资的税前成本为9%,优先股成本为10%,权益资本成本为15.6%,公司适用25%的所得税税率,则M公司的加权平均资本成本为( )。

A.10.24%

B.11.5%

C.11.2%

D.11.35%

第2题:

第3题:

某公司的权益和负债筹资额的比例为5:4,当负债增加在100万以内时,综合资金成本率为10%,若资金成本和资本结构不变,当发行增加100万的负债时,筹资总额分界点为( )。

A.200万

B.225万

C.180万

D.400万

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题: