第1题:

某股份公司有关资料如下:

金额单位:万元

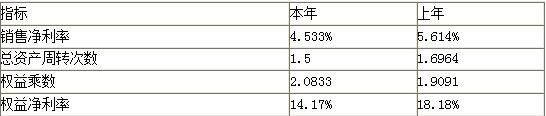

项 目 2005年 2006年 2007年 净利润 680 750 营业收入 4500 5000 年末资产总额 3200 3800 4400 年末股东权益总额 1400 1600 1850 普通股平均股数 500 540 营业净利率 15.11% 总资产周转率(按照平均数计算) 1.29 权益乘数(按照平均数计算) 2.33 平均每股净资产 3

要求:

(1)计算2007年的营业净利率、总资产周转率、权益乘数和平均每股净资产;

(2)根据营业净利率、总资产周转率、权益乘数和平均每股净资产,计算2006年和2007年的净资产收益率和每股收益;

(3)用差额分析法依次分析营业净利率、总资产周转率、权益乘数和平均每股净资产对每股收益指标的影响,并说明最主要的影响因素;

(4)用连环替代法依次分析营业净利率、总资产周转率、权益乘数对净资产收益率指标的影响。

①每年付现的经营成本;

②每年的应交增值税;

③每年营业税金及附加;

④每年所得税后净现金流量。

(2)根据资料二计算B方案的下列指标:

①建设投资;

②原始投资;

③项目总投资;

④固定资产原值。

(3)A方案相对于B方案各年的增量税后净现金流量。

(4)计算差额内部投资收益率,并判断A、B方案哪个更好。

已知:(P/A,10%,7)=4.8684

(P/A,12%,7)=4.5638

(P/F,10%,1)=0.9091

(P/F.12%,1)=0.8929

第2题:

第3题:

A.净资产收益率=销售净利率×资产周转率×权益乘数

B.净资产收益率=销售净利率×权益乘数

C.总资产收益率=销售净利率×资产周转率

D.净资产收益率=销售净利率×资产周转率

第4题:

第5题:

第6题:

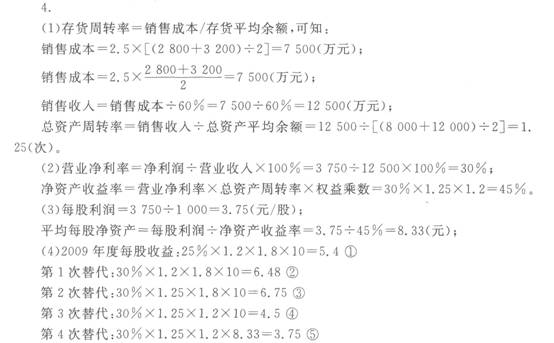

某股份公司2009年有关资料如下:

金额单位:万元

项目 年初数

年末数

本年数或平均数

存货

2 800

3 200

总资产

8 000

12 000

权益乘数(平均数)

1.2

存货周转率

2.5

净利润

3 750

销售成本与销售收入比率

60%

普通股股数(万股,均发行在外)

1 000

1 000

要求:

(1)计算本年营业收入和总资产周转率;

(2)计算营业净利率、净资产收益率;

(3)计算每股利润和平均每股净资产;

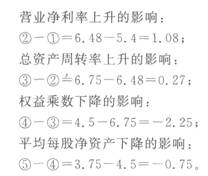

(4)若2009年的营业净利率、总资产周转率、权益乘数和平均每股净资产分别为25%、1.2次、1.8和10元,要求用连环替代法分析营业净利率、总资产周转率、权益乘数和平均每股净资产对每股收益指标的影响。

第7题:

第8题:

下列有关净资产收益率的计算正确的是( )

A、净资产收益率=总资产净利率×权益乘数

B、净资产收益率=销售净利率×总资产周转率×权益乘数

C、净资产收益率=总资产净利率×总资产周转率

D、净资产收益率=销售净利率×权益乘数

E、净资产收益率=销售净利率×总资产周转率

第9题:

第10题: