第1题:

A、价值比率

B、盈利类数据

C、盈利类数据

D、可比公司价值比率的计算时限

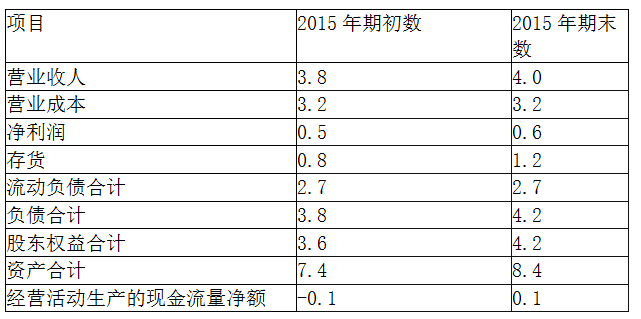

第2题:

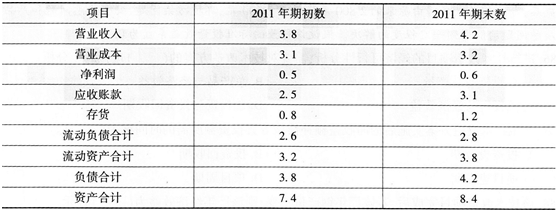

ABC公司近3年的主要财务数据和财务比率如下: 假设该公司所得税税率为30%,利润总额一毛利一期间费用。 要求: (1)分析说明总资产净利率下降的原因; (2)分析说明总资产周转率下降的原因; (3)计算第2年和第3年的毛利、期间费用、利 润总额和净利润,并说明销售净利率下降的原因; (4)分析说明该公司的资金来源; (5)分析公司的股利支付比例; (6)假如你是该公司的财务经理,在今年应从哪些方面改善公司的财务状况和经营业绩。

假设该公司所得税税率为30%,利润总额一毛利一期间费用。 要求: (1)分析说明总资产净利率下降的原因; (2)分析说明总资产周转率下降的原因; (3)计算第2年和第3年的毛利、期间费用、利 润总额和净利润,并说明销售净利率下降的原因; (4)分析说明该公司的资金来源; (5)分析公司的股利支付比例; (6)假如你是该公司的财务经理,在今年应从哪些方面改善公司的财务状况和经营业绩。

第3题:

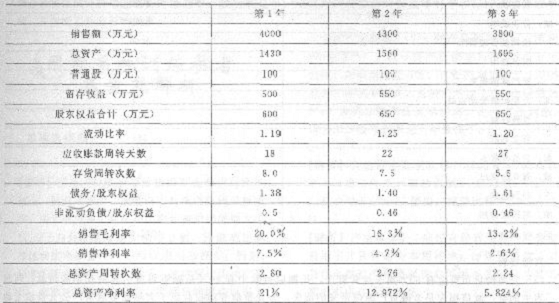

ABC公司近三年的主要财务数据和财务比率如下: 20X 5年 20 X 6年 20 X 7年 营业收入(万元) 4000 4300 3800 总资产(万元) 1430 1560 1695 普通股(万元) t00 100 100 保留盈余(万元) 500 550 550续表 20X5年 20X 6年 20X7年 所有者权益合计 600 650 650 流动比率 119% 125% 120% 平均收现期(天) 18 22 27 存货周转率 8.O 7.5 5.5 债务/所有者权益 1.38 1.40 1.61 长期债务/N有者权益 O.5 O.46 O.46 营业毛利率 20.O% 16.3% 13.2% 营业净利率 7.5% 4.7% 2.6% 要求:

(1)分析说明该公司运用资产获利能力的变化及其原因;

(2)分析说明该公司资产、负债及所有者权益的变化及其原因;

(3)假如你是该公司的财务经理,在20×8年应从哪些方面改善公司的财务状况和经营业绩。

第4题:

第5题:

第6题:

参考答案:流动比率1:2.05;速动比率2:1.05

第7题:

已知公司的财务数据如下:流动资产、销售收入、流动负债、负债总额、股东权益总额、存货、平均应收账款,可以计算出 ( )。

A.流动比率

B.存货周转率

C.应收账款周转率

D.速动比率

第8题:

已知公司的财务数据如下:流动资产、营业收入、流动负债、负债总额、股东权益总额、存货、平均应收账款,可以计算出( )。 A.流动比率 B.存货周转率 C.应收账款周转率 D.速动比率

第9题:

第10题: