第1题:

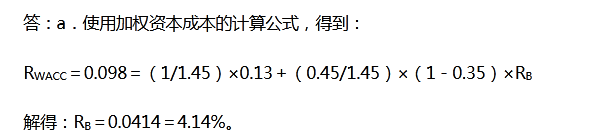

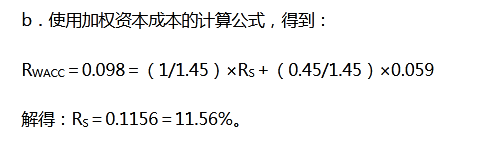

甲公司以市值计算的债务与股权比率为2。假设当前的债务税前资本成本为6%,股权资本成本为12%。还假设,公司发行股票并用所筹集的资金偿还债务,公司的债务与股权比率降为1,同时企业的债务税前资本成本下降到5.5%,假设不考虑所得税,并且满足MM定理的全部假设条件。则下列说法正确的有( )。

A.无负债企业的权益资本成本为8%

B.交易后有负债企业的权益资本成本为10.5%

C.交易后有负债企业的加权平均资本成本为8%

D.交易前有负债企业的加权平均资本成本为8%

第2题:

第3题:

东宝钢铁公司现有一个投资机会,有关资料如下: (1)利用东方公司的技术生产汽车零件,并将零件出售给东方公司(东方公司是一个有代表性的汽车零件生产企业),预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。按照税法规定,固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。会计部门估计五年后该项目所需的固定资产变现净收入为8万元。营销部门估计各年销售量均为40000件,东方公司可以接受250元/件的价格。生产部门估计需要20万元的净营运资本投资; (2)东宝公司的资产负债率为50%,东方公司的β系数为1.1,资产负债率为30%;(3)东宝公司不打算改变当前的资本结构,税后债务资本成本为8%; (4)无风险资产报酬率为3.3%,市场组合的必要报酬率为9.3%,所得税税率为25%;要求: (1)计算评价A项目使用的折现率; (2)计算A项目的净现值; (3)假如预计的固定成本(不含折旧)和变动成本、固定资产变现净收入和单价只在±10%以内是准确的,计算A项目最好和最差情景下的净现值是多少? (4)假设最好和最差的概率分别为50%和10%,计算A项目净现值的方差和变化系数。

第4题:

第5题:

假设A公司要开办一个新的部门,新部门的业务与公司的主营业务面临不同的系统风险。现有一家可比企业与A公司的新业务部门具有可比性,其股权资本成本为12%,债务税前资本成本为6%,该企业保持目标资本结构,债务与价值比率为40%。假设新项目的债务筹资与股权筹资额的比例为1/3,预期借债成本仍为6%,公司的所得税税率为25%,则该新项目的加权平均资本成本为( )。

A.9.23%

B.8.7%

C.9.6%

D.10.8%

第6题:

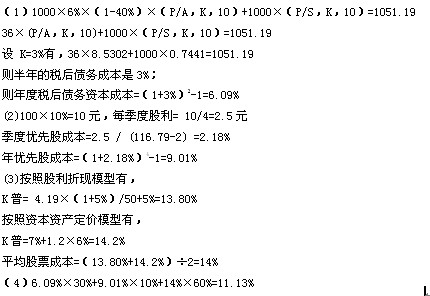

C公司正在研究一项牛产能力扩张计划的可行性,需要对资本成本进行估计。估计资本成本的有关资料如下: (1)公司现有长期负债:面值为1000元,票面利率为12%,每半年付息的不可赎回债券;该债券还有5年到期,当前市价为1051.19元;假设新发行长期债券时采用私募方式,不用考虑发行成本。 (2)公司现有优先股:面值为100元,股息率为10%,每季付息的永久性优先股。其当前市价为116.79元。如果新发行优先股,需要承担每股2元的发行成本。 (3)公司现有普通股:当前市价为50元,最近一次支付的股利为4.19元/股,预期股利的永续增长率为5%,该股票的贝塔系数为1.2。公司不准备发行新的普通股。 (4)资本市场:国债收益率为7%;市场平均风险溢价估计为6%。 (5)适用的企业所得税税率为40%。 要求:

计算债券的税后资本成本;

第7题:

B公司现在的资本结构、也是它的目标资本结构是40%债务和60%的权益。假设公司没有留存收益,公司的收益和股利按常数5%增长。去年公司的股利(D0)是$2.00,当前公司的股票价格是$21.88.公司可以筹集的债务成本是14%,如果公司发行新普通股,发行费率为20%,公司的边际税率为40%

1.公司发行新普通股的权益成本是多少?()

A、17.0%

B、16.4%

C、15.0%

D、14.6%

2.公司的加权平均资本成本是多少?()

A、10.8%

B、13.6%

C、14.2%

D、16.4%

第8题:

甲公司以市值计算的债务与股权比率为2。假设当前的债务税前资本成本为6%,股权资本成本为l2%。还假设,公司发行股票并用所筹集的资金偿还债务,公司的债务与股权比率降为l,同时企业的债务税前资本成本下降到5.5%,假设不考虑所得税,并且满足MM定理的全部假设条件,则下列说法正确的有( )。 A.无负债企业的权益资本成本为8% B.交易后有负债企业的权益资本成本为10.5% C.交易后有负债企业的加权平均资本成本为8% D.交易前有负债企业的加权平均资本成本为8%

第9题:

C公司正在研究一项生产能力扩张计划的可行性,需要对资本成本进行估计。估计资本成本的有关资料如下:

(1)公司现有长期负债:面值1000元,票面利率12%,每半年付息的不可赎回债券;该债券还有5年到期,当前市价1051.19元;假设新发行长期债券时采用私募方式,不用考虑发行成本。

(2)公司现有优先股:面值100元,股息率10%,每季付息的永久性优先股。其当前市价116.79元。如果新发行优先股,需要承担每股2元的发行成本。

(3)公司现有普通股:当前市价50元,最近一次支付的股利为4.19元/股,预期股利的永续增长率为5%,该股票的贝他系数为1.2.公司不准备发行新的普通股。

(4)资本市场:国债收益率为7%;市场平均风险溢价估计为6%。

(5)公司所得税税率:40%。

要求:

(1)计算债券的税后资本成本;

(2)计算优先股资本成本;

(3)计算普通股资本成本:用资本资产价模型和股利增长模型两种方法估计,以两者的平均值作为普通股资本成本;

(4)假设目标资本结构是30%的长期债券、10%的优先股、60%的普通股,根据以上计算得出的长期债券资本成本、优先股资本成本和普通股资本成本估计公司的加权平均资本成本。

第10题: