第1题:

ABC公司生产甲产品,本期计划销售量为20000件,应负担的固定成本总额为600000元,单位产品变动成本为60元,适用的消费税税率为10%,根据上述资料,运用保本点定价法预测的单位甲产品的价格应为( )元。

A.90

B.81

C.110

D.100

第2题:

某企业生产甲产品,预计单位产品的制造成本为50元,计划销售2000件,计划期的期间费用总额为50000元,该产品适用的消费税税率为5%,成本利润率必须达到30%,根据上述资料,运用全部成本费用加成定价法测算的单位甲产品的价格应为( )。

A.119.0

B.131.6

C.162.5

D.171.1

第3题:

某公司生产甲、乙、丙三种产品,预计甲产品的单位制造成本为120元,计划销售10000件,计划期的期间费用总额为800000元;乙产品的计划销售量为8000件,应负担的固定成本总额为200000元,单位产品变动成本为55元;丙产品本期计划销售量为11500件,目标利润总额为254000元,完全成本总额为516000元;该公司对甲产品要求的成本利润率为20%,甲、乙、丙三种产品适用的消费税税率均为8%。(计算结果保留小数点后两位) 要求: (1)运用完全成本加成定价法计算单位甲产品的价格; (2)运用保本点定价法计算单位乙产品的价格; (3)运用目标利润法计算单位丙产品的价格。

(1)单位完全成本=120+800000/10000=200(元)

单位甲产品价格= =

= =260.87(元)

=260.87(元)

(2)单位固定成本=200000/8000=25(元)

单位乙产品价格== =86.96(元)

=86.96(元)

(3)单位丙产品价格= =

= =72.78(元)。

=72.78(元)。

第4题:

第5题:

第6题:

某企业生产丁产品,设计生产能力为2000件,计划生产1500件,预计单位产品的变动成本为200元,计划期的固定成本费用总额为60000元,该产品适用的消费税税率为5%,成本利润率必须达到20%。假定本年度接到一额外订单,订购300件丁产品,单价260元。则下列结果正确的是( )。

A.计划内单位丁产品价格为303.18元

B.追加生产300件丁产品的变动成本总额为60000元

C.计划外单位丁产品价格为252.63元

D.该企业应接受这一额外订单

第7题:

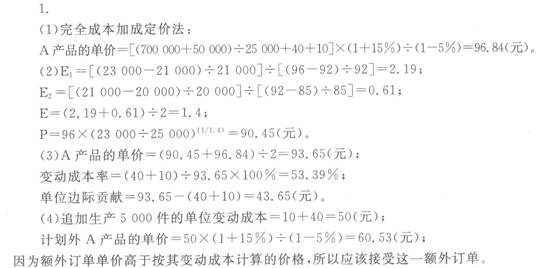

珠海一企业只生产A产品,相关资料如下:

(1)预计明年A产品的产量为25 000件,单位产品的变动制造成本为40元,单位产品的变动期间费用为10元,固定制造费用总额为50 000元,固定期问费用总额为700 000元,成本利润率计划达到15%,A产品适用的消费税税率为5%;

(2)A产品过去三年的销售单价分别为85元、92元和96元,销售量分别为20 000件、21000件和23 000件。

要求:

(1)根据资料(1),用完全成本加成定价法计算A产品单价;

(2)根据资料(2),用需求价格弹性系数定价法计算A产品单价;

(3)利用上述计算结果,用算术平均法确定A产品单价,并计算变动成本率、单位边际贡献;

(4)该企业明年有可能接到一额外订单、订购5 000件A产品,单价为65元,结合资料(1),为企业做出是否接受这一额外订单的决策(假设该企业生产能力能满足这一订单需求)。

第8题:

某企业生产A产品,预计单位产品的制造成本为200元,单位产品的期间费用为50元,销售利润率不能低于15%,该产品适用的消费税税率为5%,那么,运用销售利润率定价法,该企业的单位产品价格为( )元。

A.250

B.312.5

C.62.5

D.302.6

第9题:

第10题: