第1题:

第2题:

第3题:

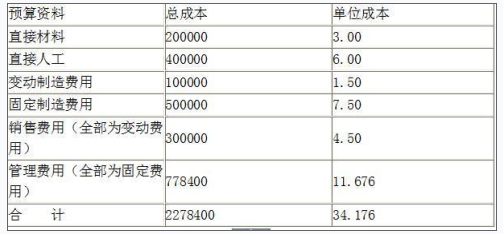

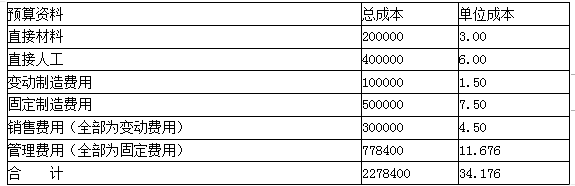

甲公司下一年度某产品预算资料如表8-17所示(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税税率为25%。

要求:

(1)计算保本销售量(取整数);

(2)计算边际贡献率;

(3)计算下一年的预计利润;

(4)计算安全边际率;

(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。

(1)单位变动成本=3+6+1.5+4.5=15(元)

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)

(2)边际贡献率=单位边际贡献/单价

=(30-15)/30×100%=50%

(3)预计利润=120000×(30-15)-(500000+778400)=521600(元)

(4)安全边际率

=(120000-85227)/120000=28.98%

(5)甲公司的安全边际率在20%~30%,比较安全。

(6)销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数

=34.51%/10%=3.45

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90

第4题:

根据单一产品的量本利分析模式。下列关于利润的计算公式中,正确的有()。

第5题:

安全边际率与保本作业率都是评价企业经营安全程度的指标,安全边际率与保本作业率越大,企业经营安全程度越好。

第6题:

第7题:

第8题:

第9题:

一般来说,安全边际体现了企业生产经营风险程度的大小。通常情况下采用安全边际率来评价企业经营是否安全。

第10题:

下列哪个企业物流系统经营的安全程度最高?()