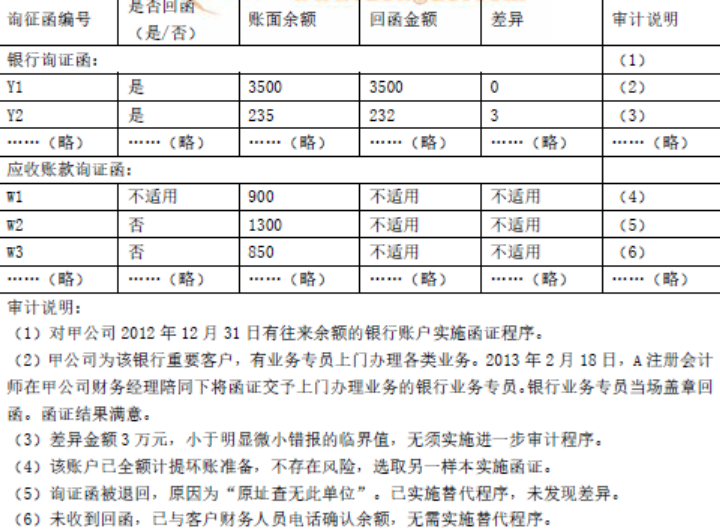

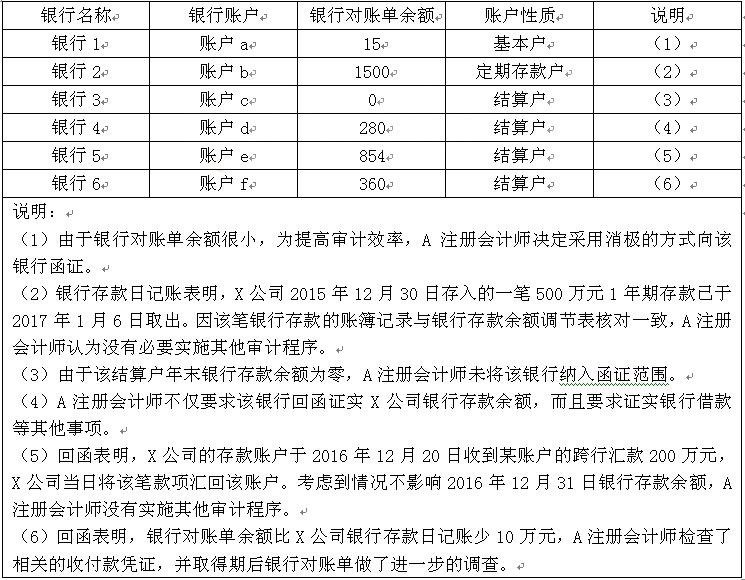

第1题:

第2题:

第3题:

长江公司2011年度的财务报告于2012年3月20日批准报出,内部审计人员2012年1月份在对2011年度财务报告审计过程中,注意到下列事项:

(1)2011年1月12日,长江公司收到政府下拨用于购买检测设备的补助款l200万元,并将其计入营业外收入。2011年3月25日,与上述政府补助相关的检测设备安装完毕并达到预定可使用状态。长江公司对该设备采用年限平均法计提折旧,预计使用l0年,预计净残值为零。

(2)2011年10月20日,长江公司将应收黄河公司账款转让给甲银行并收讫转让价款480万元。转让前,长江公司应收黄河公司全部账款的余额为600万元,已计提坏账准备100万元,公允价值为480万元。根据转让协议约定,当黄河公司不能偿还货款时,甲银行不能向长江公司追索,应自行承担所取得应收账款的坏账风险。

对于上述应收账款转让,长江公司将收到的转让款项480万元计人短期借款。

(3)2011年12月10日,长江公司向甲公司赊销一批产品,售价(不含增值税)为200万元,成本为l60万元。长江公司已于2011年确认上述营业收入,并结转营业成本。

2012年1月15日,因质量问题,甲公司将上述购买的产品退还给长江公司。长江公司收到该批退回的产品后,作出相应处理并冲减了2012年1月的营业收入和营业成本。

(4)2011年6月30日,长江公司与乙公司达成一笔售后租回交易,将一栋新建办公楼出售给乙公司后再租回,租期为20年,年租金为400万元。出售时该办公楼账面价值为8000万元,售价为9200万元,预计尚可使用年限为20年。长江公司将售价9200万元与账面价值8000万元的差额1200万元计人了当期损益。长江公司对办公楼采用年限平均法计提折旧,无残值。

(5)长江公司于2011年1月1日购入10套商品房,每套商品房购人价为200万元,并以低于购人价20%的价格出售给10名高级管理人员,出售住房的合同中规定这部分管理人员至少为公司服务l0年。长江公司将购入价2000万元与售价1600万元的差额400万元直接计入2011年管理费用。

(6)长江公司2011年12月31日发行认股权和债券分离交易的可转换公司债券,面值2000万元,债券期限为2年,票面年利率为l.5%。发行该债券长江公司共计收到人民币2200万元,其中不附认股权且其他条件相同的公司债券公允价值为2000万元,长江公司将收到款项全部计人“应付债券”科目。

假定:

(1)长江公司按净利润的10%提取法定盈余公积

(2)不考虑所得税的影响;

(3)合并结转“以前年度损益调整”及调整计提“盈余公积”的会计分录。

(1)针对事项(1),判断长江公司的相关会计处理是否恰当,并简要说明理由;若不正确,计算2011年应计入营业外收人的金额,并编制更正差错的会计分录。

(2)针对事项(2),逐项判断长江公司的相关会计处理是否恰当,并简要说明理由;若不正确,编制更正差错的会计分录。

(3)针对事项(3),判断长江公司的相关会计处理是否恰当,并简要说明理由;若不正确,编制更正差错的会计分录。

(4)针对事项(4),判断长江公司的相关会计处理是否恰当,并简要说明理由;若不正确,编制更正差错的会计分录。

(5)针对事项(5),判断长江公司的相关会计处理是否恰当,并简要说明理由;若不正确,计算2011年应计人当期管理费用的金额,并编制更正差错的会计分录。

(6)针对事项(6),判断长江公司的相关会计处理是否恰当,并简要说明理由;若不正确,编制更正差错的会计分录。

(7)编制合并结转“以前年度损益调整”科目及调整计提“盈余公积”的会计分录。

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题: