第1题:

乙公司年初仅有发行在外的普通股10000万股,当年7月1日定向增发普通股2000万股;当年1-6月份实现净利润4000万元,7-12月份实现净利润8000万元。则乙公司当年的每股收益为( )元。

A.1.07 B.1.09 C.1.00 D.1.20

第2题:

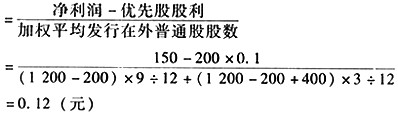

甲公司为上市公司,2007年初发行在外的股份总数为1200万股,其中优先股200万股,普通股1000万股,该公司于2007年9月1日增发普通股400万股,除此之外,股权结构未发生其他变化。该公司2007年度实现净利润150万元,每股发放优先股利0.1元,则该公司2007年度的每股收益为( )。

A.0.12元

B.0.08元

C.0.07元

D.0.06元

第3题:

乙公司年初仅有发行在外的普通股10000万股,当年7月1日定向增发普通股2000万股;当年1~6月份实现净利润4000万元,7-12月份实现净利润8000万元。则乙公司当年的每股收益为( )元。

A.1.07

B.1.09

C.1

D.1.2

第4题:

普通每股收益公式是:( )。

A.普通股每股收益=(净利润-优先股股利)÷发行在外的普通股股数

B.普通股每股收益=净利润÷发行在外的普通股股数

C.普通股每股收益=净利润总额÷发行在外的普通股股数

D.普通股每股收益=息税前利润÷发行在外的普通股股数

第5题:

如果某公司2003年初发行在外的普通股为100万股,4月4日增发15万股,6月6日增发20万股,则该公司2003年度加权平均发行在外的普通股股数为120万股。( )

A.正确

B.错误

第6题:

如果某公司2003年初发行在外的普通股为100万股,4月4日增发15万股,6月6日增发20万股,则该公司2003年度加权平均发行在外的普通股股数为120万股。( )

此题为判断题(对,错)。

第7题:

上市公司申请发行新股,增发新股募集资金量不超过公司上年度未经审计的( )。 A.净利润 B.总资本的15% C.净资产 D.总资产的20%

第8题:

普通股每股收益公式是( )。

A.普通股每股收益=(净利润-优先股股利)÷发行在外的普通股股数

B.普通股每股收益=净利润÷发行在外的普通股股数

C.普通股每股收益=净利润总额÷发行在外的普通股股数

D.普通股每股收益=息税前利润÷发行在外的普通股股数

第9题:

某上市公司2007年初发行在外的普通股l5000万股,5月31日增发普通股4800万股, 10月31日公司回购240万股。2007年l2月31日该公司获得归属于普通股股东的当期净利润17760万元,该公司利润表中基本每股收益为( )元。

A.2.90

B.0.91

C.1.00

D.1.18

第10题: