按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“营业外收入”科目

企业发生技术维护费,按实际支付或应付的金额,借记“应交税费——应交增值税”等科目,贷记“银行存款”等科目

“应交税费——应交增值税”科目期末如为借方余额,应在资产负债表中的“应交税费”项目列示

按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“递延收益”科目

第1题:

第2题:

第3题:

第4题:

纳税人从2011年12月起,初次购买增值税税控系统专用设备,以及实际缴纳的增值税税控系统技术维护费,可以(),不足抵减的可结转下期继续抵减。

第5题:

小规模纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额应冲减()科目。

第6题:

第7题:

纳税人从2011年12月起,初次购买增值税税控系统专用设备的,以及实际缴纳的增值税税控系统技术维护费,可以(),不足抵减的可结转下期继续抵减。

第8题:

第9题:

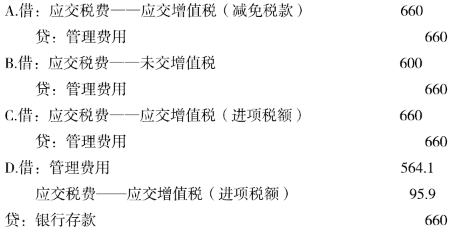

企业购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减。

第10题:

增值税一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,应在“应交税费—应交增值税”科目下增设“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额。