1095.44

1043.28

0

1000

第1题:

第2题:

第3题:

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

单选题2017年1月1日,甲公司以银行存款1019.33万元购入财政部于当日发行的3年期、到期一次还本付息的国债一批。该批国债票面金额为1000万元,票面年利率为6%,实际年利率为5%。甲公司将该批国债作为持有至到期投资核算,至年末该项投资未发生减值。不考虑其他因素,2017年12月31日,该持有至到期投资的计税基础为()万元。A 1019.33B 1070.30C 0D 1000

单选题2011年1月1日,甲公司自证券市场购入当日发行的一项3年期、票面金额1000万元,票面年利率5%、分期付息、到期一次还本的国债,实际支付价款1027.76万元,不考虑相关费用,购买该项债券投资时确认的实际年利率为4%,到期日为2013年12月31日。甲公司将该国债作为持有至到期投资核算。税法规定,国债利息收入免交所得税。假设不考虑其他因素,2012年12月31日该项持有至到期投资的计税基础为()万元。A 1000B 1009.62C 1018.87D 1027.76

甲公司于2×18 年1 月1 日以2900 万元的价款购入乙公司于当日发行的3 年期、到期一次还本付息的公司债券。该公司债券票面年利率为5%,面值为3000 万元,甲公司另支付交易费用9.75 万元。甲公司根据其管理该债券的业务模式和该债券的合同现金流量特征,将其分类为以摊余成本计量的金融资产,并采用实际利率法核算。不考虑其他因素,甲公司因持有该债券投资累计确认的投资收益金额为( )。A.无法确定 B.550 万元 C.100 万元 D.540.25 万元

单选题2018年1月1日,甲公司以银行存款1043.28万元购入财政部于当日发行的3年期到期还本付息的国债一批。该批国债票面金额为1000万元,票面年利率为6%,实际年利率为5%。甲公司将该批国债作为以摊余成本计量的金融资产核算。2018年12月31日,该债权投资的计税基础为( )万元。A 1095.44B 1043.28C 0D 1000

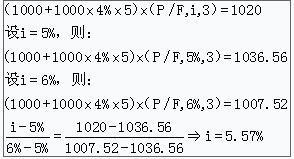

2016 年1月2日,甲公司购买了一批乙公司债券计划持有至到期。该债券为5年期,面值1 100万元。票面利率3%,实际付款961万元,到期一次还本付息,该债券投资按实际利率法确认投资收益,实际利率为6%。编制甲公司2016 年末确认实际利息收入的会计分录。

多选题以下属于长期债权投资的有()A购入并准备持有至到期的3年期国债B购入并准备持有至到期的分期付息到期还本3年期公司债券C购入并准备持有至到期的一次还本付息3年期公司债券D购入而不准备长期持有的3年期国债E委托贷款

单选题甲公司于2004年4月1日购入乙公司同年1月1日发行的2年期的公司债券,债券面值100万元,票面利率为3%,到期一次还本付息。甲公司购入时实际支付价款102元,并准备长期持有,甲公司在债券投资取得时“长期股权投资”科目账面余额应为()。A 102B 101.25C 100D 99.25

以下属于长期债权投资的有()A、购入并准备持有至到期的3年期国债B、购入并准备持有至到期的分期付息到期还本3年期公司债券C、购入并准备持有至到期的一次还本付息3年期公司债券D、购入而不准备长期持有的3年期国债E、委托贷款

单选题某企业于2011年1月1日用银行存款l000万元购入国债作为持有至到期投资,该国债面值为l000万元,票面利率为4%,实际利率也为4%,3年期,到期时一次还本付息。假定国债利息免交所得税。2011年12月31日,该国债的计税基础为( )万元。A 1040B 1000C 0D 1120

2×16年1月1日,甲公司自证券市场购入当日发行的一项3年期、票面金额1000万元,票面年利率5%、到期一次还本付息的国债,实际支付价款1022.35万元,不考虑相关费用,购买该项债券投资确认的实际年利率为4%,到期日为2×18年12月31日。甲公司将该国债作为以摊余成本计量的金融资产核算。2×16年12月31日该金融资产实际发生信用减值90万元,税法规定,国债利息收入免交所得税。2×16年12月31日该项以摊余成本计量的金融资产产生的暂时性差异为( )万元。A.40.89 B.63.24 C.13.24 D.90