领用本*公司原材料1000万元

使用募集资金支出30000万元

使用一般借款资金支出3000万元

2×16年11月1日至年底占用一般借款所发生的利息

第1题:

甲公司以一项专利权换乙公司一条生产线,同时向乙公司收取货币资金10万元。甲公司专利权的账面价值为80万元,公允价值为100万元;乙公司生产线的账面价值为60万元,公允价值90万元。假定不考虑相关税费,甲公司换入生产线的入账价值为( )万元。

A.54

B.72

C.81

D.90

第2题:

甲公司为境内上市公司,2×16年3月10日为筹集生产线建设资金,通过定向增发本公司股票募集资金30000万元。生产线建造工程于2×16年4月1日开工,至2×16年10月31日,募集资金已全部投入。为补充资金缺口,11月1日,甲公司以一般借款(甲公司仅有一笔年利率为6%的一般借款)补充生产线建设资金3000万元。建造过程中,甲公司领用本公司原材料一批,成本为1000万元。至2×16年12月31日,该生产线建造工程仍在进行当中。不考虑税费及其他因素,下列各项甲公司2×16年所发生的支出中,应当资本化并计入所建造生产线成本的有( )

A.领用本公司原材料1000万元

B.2×16年11月1日至年底占用一般借款所发生的利息

C.使用募集资金支出30000万元

D.使用一般借款资金支出3000万元

第3题:

甲公司以一项专利权换乙公司一条生产线,同时向乙公司收取货币资金10万元。在:)日,甲公司专利权的账面价值为80万元,公允价值为100万元;乙公司生产线的账面价值为60万元,公允价值90万元。假定不考虑相关税费,甲公司换入生产线的入账价值为( )万元。

A.54 B.72 C.81 D.90

第4题:

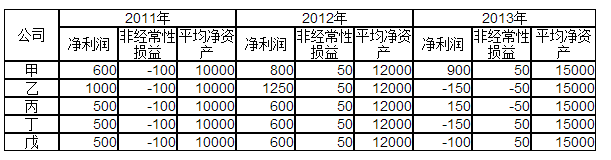

(单位:万元 )

第5题:

第6题:

某公司2009年度的税后利润为1200万元,该年分配股利600万元,2011年拟投资1000万元引进一条生产线以扩大生产能力,该公司目标资本结构为自有资金占80%,借入资金占20%。该公司2010年度的税后利润为1300万元。

要求:

(1)如果该公司执行的是固定股利政策,并保持资本结构不变,则2011年度该公司为引进生产线需要从外部筹集多少自有资金?

(2)如果该公司执行的是固定股利支付率政策,并保持资本结构不变,则2011年度该公司为引进生产线需要从外部筹集多少自有资金?

(3)如果该公司执行的是剩余股利政策,本年不需要计提盈余公积金,则2010年度公司可以发放多少现金股利?

第7题:

第8题:

甲公司以二项专利权换乙公司一条生产线,同时向乙公司收取货币资金10万元。在交换日,甲公司专利权的账面价值为80万元,公允价值为100万元;乙公司生产线的账面价值为60万元,公允价值90为万元。假定不考虑相关税费,甲公司换人生产线的入账价值为( )万元。

A.54

B.72

C.81

D.90

第9题:

第10题: