648:0. 17

648;0. 15

673:0. 17

673;0. 15

第1题:

假设一家公司的财务信息同上题。公司通过银行借款增加了500万元的外部融资,所有者权益和红利分配政策保持不变。那么该公司的新增债务融资对公司维持销售增长的能力有何影响?( )

A.增加12.2%

B.降低12.2%

C.增加10.9%

D.降低10.9%

第2题:

某公司于2000年初建,注册资本金为100万元,而实际投入资本为30万元。经营一年后,2001年该公司按国家规定从利润中提取盈余公积金5万元,并有未分配利润6万元。请回答:

(1)2001年该公司的所有者权益是多少?

(2)如果该公司为了进一步扩大其业务,从银行借入资金20万元,那么该公司所有者权益增加了多少?

第3题:

假设一家公司的财务信息如下:(单位:万元)

公司通过银行借款增加了200万元的外部融资,所有者权益和红利分配政策保持不变。那么该公司的新增债务融资对公司维持销售增长的能力有何影响?( )

A.增加21.1%

B.降低21.1%

C.增加26.7%

D.降低26.7%

第4题:

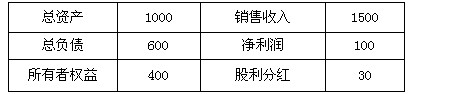

假设一家公司的财务信息如下:(单位:万元)

总资产

1000

销售收入

1500

总负债

600

净利润

100

所有者权益

400

股利分红

30

公司通过银行借款增加了500万元的外部融资,所有者权益和红利分配政策保持不变。那么该公司的新增债务融资对公司维持销售增长的能力有何影响?( )

A.增加12.2%

B.降低12.2%

C.增加10.9%

D.降低10.9%

[解析]新增的500万元债务融资用于总资产投资,那么公司的总资产为2000+500=2500(万元),资产使用效率(销售收入/总资产)仍为125,因此,由于总资产的增加,销售收入从2500万元增加到2500×1.25=3125(万元),利润率(净利润/销售收入)仍为0.04,净利润从100万元增加到3125×0.04=125(万元),留存比率保持不变仍为0.7,将以上数据

第5题:

已知:某公司2011年销售收入为40000万元,税后净利2000万元,发放了股利1000万元,2011年12月31日的资产负债表(简表)如下: 资产 期末余额

负债及所有者权益

期末余额

货币资金

1000

应付账款

3000

交易性金融资产

1000

短期借款

1000

应收账款

3000

长期借款

9000

存货

7000

普通股股本

1000

固定资产

7000

资本公积

5500

可供出售金融资产

1000

留存收益

500

资产总计

20000

负债与所有者权益合计

20000

假设货币资金均为经营资产,应收账款和应付账款都是无息的,2012年股利支付率保持不变,经营资产销售百分比和经营负债的销售百分比不变。 要求: (1)如果该公司2012年计划销售净利率比上年增长10%,销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。 (2)如果2012年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,2012年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。 (3)如果2012年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测2012年可实现的销售额、净利润以及内含增长率。

第6题:

假设一家公司的财务信息如下:

公司通过银行借款增加了500万元的外部融资,所有者权益和红利分配政策保持不变。 那么该公司的新增债务融资对公司维持销售增长的能力有何影响?( )

A.增加12.2%

B.降低12.2%

C.增加10.9%

D.降低10.9%

第7题:

假设一家公司的财务信息如下:(单位:万元) 总资产2000 销售收入2500 总负债1200 净利润100 所有者权益800 股利分红30 该公司的可持续增长率(SGR)为( )。 A.0.087 5 B.0.25 C.0.096 D.0.7

第8题:

假设一家公司的财务信息如下:(单位:万元)

该公司的可持续增长率(SGR)为( )。

A.0.0875

B.0.25

C.0.096

D.0.7

第9题:

A公司上年财务报表主要数据如下表所示(单位:万元):

项 目 上年实际 销售收入 3200 净利润 160 本期分配股利 48 本期留存利润 112 流动资产 2552 固定资产 1800 资产总计 4352 流动负债 1200 长期负债 800 负债合计 2000 实收资本 1600 期末未分配利润 752 所有者权益合计 2352 负债及所有者权益总计 4352(1)假设A公司资产中25%为金融资产,经营资产中有90%与销售收入同比例增长,流动负债为自发性无息负债,长期负债为有息负债。

(2)A公司本年销售增长率为20%。在保持上年的销售净利率和收益留存率不变的情况下,将权益乘数提高到2。

(3)A公司本年流动资产占资产总计的40%。要求:

(1)计算确定本年所需的外部筹资额;

(2)预计本年财务报表的主要数据;

预计本年主要财务数据 单位:万元

(3)确定本年所需的外部筹资额构成。

第10题: