第1题:

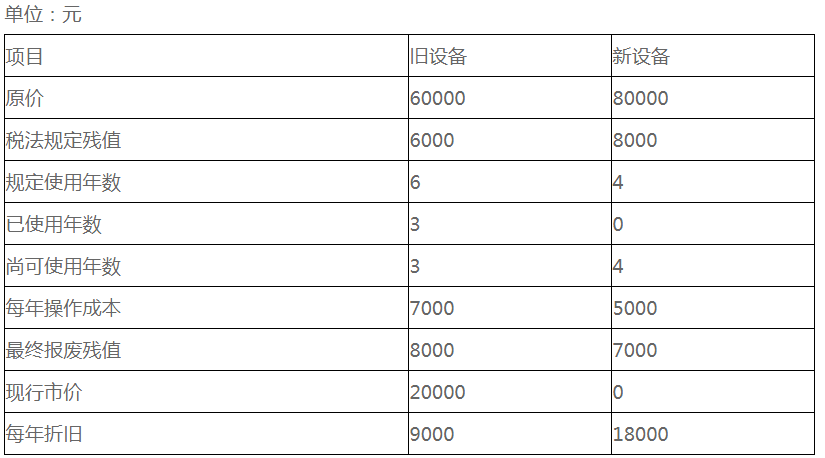

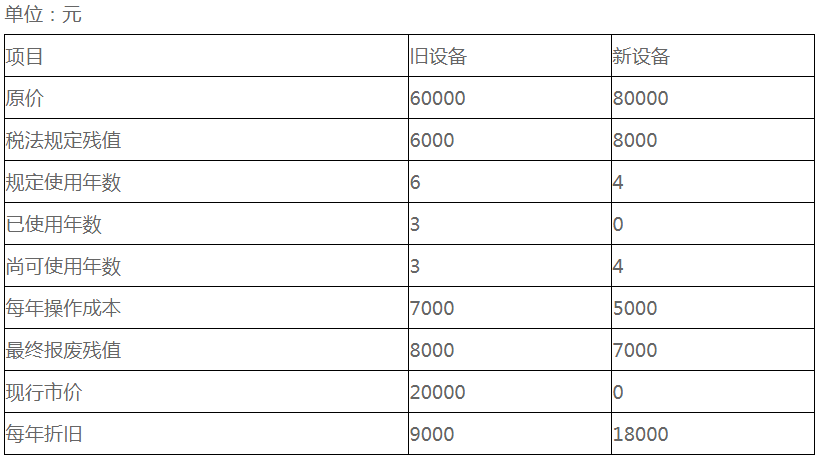

某企业拟更新原设备,新旧设备的详细资料如下表所示。 已知所得税税率为40%。假设企业最低报酬率为10%。若购买新设备,则项目的平均年成本为()元。

A.-19442

B.19442

C.-15408

D.15408

第2题:

五、题目:按照题目要求完成后,用Access 的保存功能直接存盘。

要求:

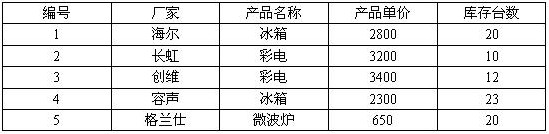

1.用Access创建“产品信息表”(内容如下表所示)。

2.用Access创建“产品价格表”(内容如下表所示)。

3.用Access创建“产品库存数量表”(内容如下表所示)。

4.通过Access的查询功能生成“产品汇总表” (内容如下表所示)。

【考查目的】

用Access创建表、汇总表和用主键建立关系查询的方法。

【要点分析】

本题要点:在“产品信息表”、“产品价格表”、“产品库存数量表”的基础上生成“产品汇总表”。

【操作的关键步骤】

(1)分别建立“产品信息表”、“产品价格表”、“产品库存数量表”,并选择“编号”为主键。

(2)选择“工具”菜单下的“关系”命令,在弹出“显示表”对话框中选择把“产品信息表”、“产品价格表”、“产品库存数量表”等通过“添加”按钮加到“关系”表中。

(3)通过编号建立表间联系,选择“产品信息表”的“编号”并拖动鼠标到“产品价格表”、“产品库存数量表”的编号,在弹出“编辑关系”对话框中单击“创建”按钮,建立表间联系。

(4)单击“查询”标签,选择“在设计视图中创建查询”,建立“产品信息表”、“产品价格表”和“产品库存数量表”间的关系。

(5)通过“查询”菜单下的“运行”命令,生成“产品汇总表”。

参考答案:

阅卷指南:共有4个评分点

评分点数量:4 个

|

序号 |

评分点名称 |

评分点分数百分比 |

|

1 |

用Access创建“产品信息表”。 |

20 |

|

2 |

用Access创建“价格表”。 |

20 |

|

3 |

用Access创建“数量表”。 |

20 |

|

4 |

通过Access的查询功能生成“产品汇总表” 。 |

40 |

第3题:

答案:

第4题:

第5题:

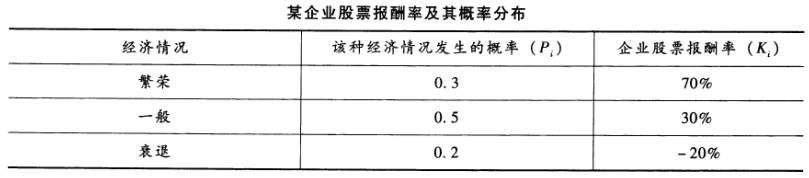

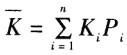

。根据以上资料,回答下列问题:

。根据以上资料,回答下列问题: 。式中,

。式中, 表示期望报酬率;Ki表示第i种可能结果的报酬率;Pi表示第i种可能结果的概率;n表示可能结果的个数。代入数据可得:

表示期望报酬率;Ki表示第i种可能结果的报酬率;Pi表示第i种可能结果的概率;n表示可能结果的个数。代入数据可得: =0.3*70%+0.5*30%+0.2*(-20%)=0.32。

=0.3*70%+0.5*30%+0.2*(-20%)=0.32。第6题:

某企业2010年度的资产负债状况如下表所示(单位:元):

根据上表资料,若表中短期投资符合现金等价物的条件,该企业的现金比率为( )。

A.0.56

B.0.63

C.0.65

D.0.67

第7题:

。根据以上资料,回答下列问题:

。根据以上资料,回答下列问题: 。式中,

。式中, 表示期望报酬率;Ki表示第i种可能结果的报酬率;Pi表示第i种可能结果的概率;n表示可能结果的个数。代入数据可得:

表示期望报酬率;Ki表示第i种可能结果的报酬率;Pi表示第i种可能结果的概率;n表示可能结果的个数。代入数据可得: =0.3*70%+0.5*30%+0.2*(-20%)=0.32。

=0.3*70%+0.5*30%+0.2*(-20%)=0.32。第8题:

某企业拟更新原设备,新旧设备的详细资料如下表所示。

假设企业最低报酬率为10%。若购买新设备,则期末设备变现价值为( )元。

A.0

B.8000

C.7400

D.7000

第9题:

第10题: