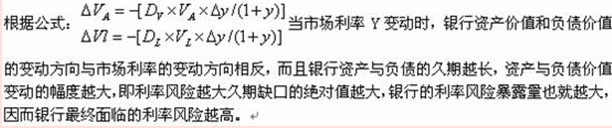

市场利率上升时,银行资产价值下降

当市场利率上升时,银行负债价值上升

资产的久期越长,资产的利率风险越大

负债的久期越长,负债的利率风险越大

第1题:

A.银行账户利率风险是指利率水平、期限结构等要素发生不利变动导致交易账户整体收益和经济价值遭受损失的风险

B.银行账户利率风险控制的表内方法是基于商业银行利率风险敞口大小,结合对市场利率走势的预测,积极主动地调整资产负债的匹配状况

C.银行账户利率风险控制的表外方法是利用金融衍生工具,对处于风险之中的资产负债进行套期保值

D.银行账户利率风险控制的风险资本限额则是商业银行董事会规定的各业务单位可用于利率风险损失的最大资本额度

第2题:

下列关于利率互换和货币互换的异同的说法中,不正确的是( )。

A.它们都是银行常用的金融衍生品,都属于互换

B.利率互换只涉及一种货币,而货币互换通常涉及两种货币

C.利率互换可以对冲利率风险,货币互换可以对冲汇率风险

D.利率互换和货币互换均要进行本金的交换

第3题:

下列关于市场风险的说法,不正确的是( )。

A.市场风险中的利率风险分为重新定价风险、收益率曲线风险、基准风险和期权性风险

B.市场风险具有明显的非系统性特征

C.市场风险与其他风险相比,容易计量

D.银行表内外都存在市场风险

第4题:

第5题:

第6题:

下列关于银行资产、负债利率风险的说法,不正确的是( )。

A.当市场利率上升时,银行资产价值下降

B.当市场利率上升时,银行负债价值上升

C.资产的久期越长,资产的利率风险越大

D.负债的久期越长,负债的利率风险越大

第7题:

第8题:

下列关于公式:久期缺口=资产加权平均久期-(总负债/总资产)×负债加权平均久期,说法不正确的是( )。

A.银行可以使用久期缺口来测量其资产负债的利率风险

B.当久期为正值时,资产的加权平均久期大于负债的加权平均久期与资产负债率的乘积

C.久期缺口的绝对值越大,银行对利率的变化就越敏感

D.久期缺口的绝对值越小,银行的利率风险暴露量也就越大,因而银行最终面临的利率风险越高

第9题:

第10题: