9.9万美元

3.33万美元

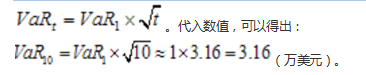

10万美元

3.16万美元

第1题:

下列关于VAR的说法,正确的有( )。

A.均值VAR度量的是资产价值的相对损失

B.均值VAR度量的是资产价值的绝对损失

C.零值VAR度量的是资产价值的相对损失

D.零值VAR度量的是资产价值的绝对损失

E.VAR只用做市场风险计量与监控

第2题:

持有期为1天,置信水平为99%,风险价值为1万美元,则表明该资产组合在1天中的损失有99%的可能会超过1万美元。( )

A.正确

B.错误

第3题:

下列关于汇率风险计算方法的VaR计算法的描述中,正确的有( )。

A.如果外汇头寸的持有期为1天,置信水平为99%时,VaR计量结果为500万美元,预期每100个普通的交易日内,有1天价值减少会超过500万美元

B.如果外汇头寸的持有期为1天,置信水平为99%时,VaR计量结果为500万美元,预期每100个普通的交易日内,有99天价值减少会超过500万美元

C.计算VaR的模型包括历史模拟法、方差-协方差法、蒙特卡罗模拟法

D.VaR模型不能反映置信水平100%的最大损失

【正确答案】:ACD

【答案解析】:如果外汇头寸的持有期为1天,置信水平为99%时,VaR计量结果为500万美元,预期每100个普通的交易日内,有1天价值减少会超过500万美元;有99天价值会减少,但不会超过500万美元,所以选项B的说法不正确。(参见教材259~260页)

【该题针对“汇率风险计算方法之VaR计算法”知识点进行考核】

第4题:

第5题:

第6题:

假设某一资产组合的月VaR为1 000万美元,则该组合的年VaR可以经计算得到为( )。

A.1000美元

B.282.84万美元

C.3464.1万美元

D.12000美元

第7题:

假设某一资产组合的月VaR为1000万美元,则该组合的年VaR可以经计算得到为( )。

A.1000万美元

B.282.84万美元

C.3464.1万美元

D.12000万美元

第8题:

下列关于VAR的说法,不正确的是( )。

A.均值VAR是以均值作为基准来测度风险

B.均值VAR度量的是资产价值的平均损失

C.零值VAR是以初始价值作为基准来测度风险

D.零值VAR度量的是资产价值的绝对损失

第9题:

第10题: