第1题:

第2题:

第3题:

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

问答题针对资料(5),判断长江公司的相关会计处理是否恰当,并简要说明理由。

问答题要求:针对上述第(1)项,假定不考虑其他条件,指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

问答题针对资料二(1)和(2),分别指出A注册会计师采取的应对措施是否恰当。如不恰当,简要说明正确的应对措施。

问答题针对上述(3),指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

问答题要求:针对上述第(2)项,假定不考虑其他条件,指出上述做法是否恰当。如不恰当,简要说明理由。

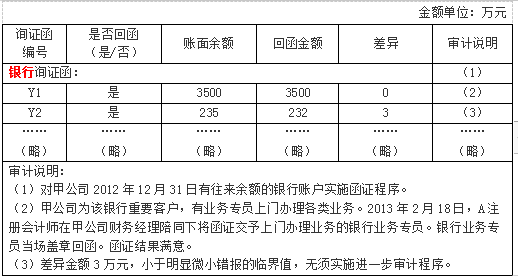

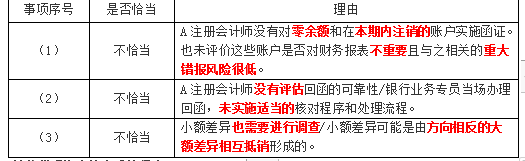

问答题ABC会计师事务所负责审计甲公司2013年度财务报表,审计工作底稿中与函证相关的部分内容摘录如下: (1)甲公司在乙银行开立了一个用以缴纳税款的专门账户,除此以外,与乙银行没有其他业务关系,审计项目组认为,该账户的重大错报风险很低且余额不重大,未对该账户实施函证程序。 (5)审计项目组收到的一份银行询证函回函中标注“本行不保证回函的准确性,接收人不能依赖回函中的信息”,审计项目组致电该银行,银行工作人员表示这是标准条款。审计项目组据此认为该回函可靠,并在工作底稿中记录了与银行的电话沟通内容。 针对上述第(1)和第(5)项,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

问答题要求:针对上述事项(4),指出是否恰当,如果不恰当,简要说明理由。

问答题判断B公司审计委员会的组成是否恰当,并简要说明理由;

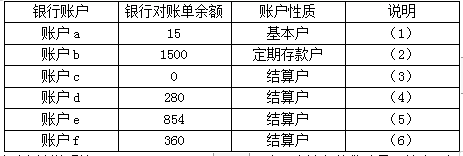

问答题ABC会计师事务所负责审计甲公司2014年度财务报表。审计项目组确定财务报表整体的重要性为100万元,明显微小错报的临界值为5万元。审计工作底稿中与函证程序相关的部分内容摘录如下: (3)审计项目组成员跟随甲公司出纳到乙银行实施函证。出纳到柜台办理相关事宜,审计项目组成员在等候区等候。 针对上述第(3)项,指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

(2017 年) ABC 会计师事务所的 A 注册会计师负责审计甲公司 2016 年度财务报表,与存货审计相关的部分事项如下: (3)在执行抽盘时,A 注册会计师从存货盘点记录中选取项目追查至存货实物,从存货实物中选取项目追查至盘点记录,以获取有关盘点记录准确性和完整性的审计证据。 要求: 针对上述第(3)项,指出 A 注册会计师的做法是否恰当,如不恰当,简要说明理由。