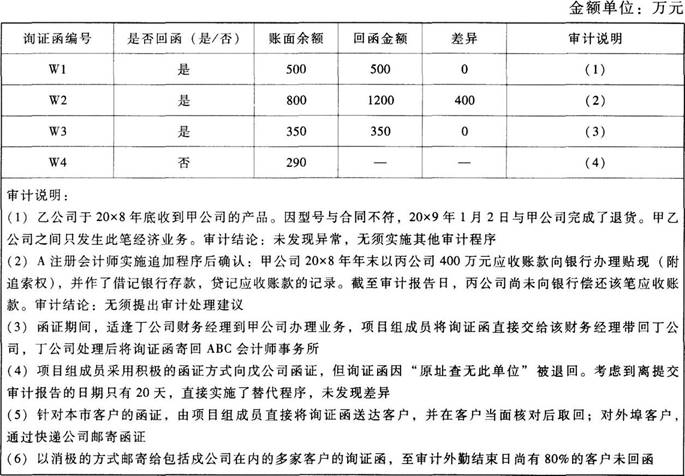

第1题:

第2题:

第3题:

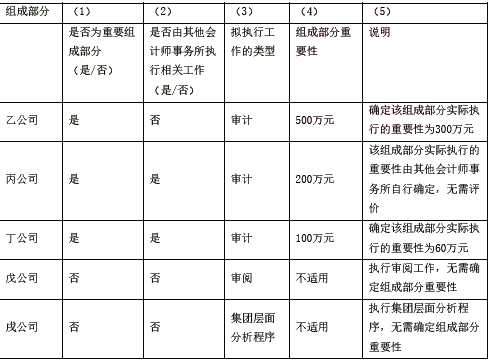

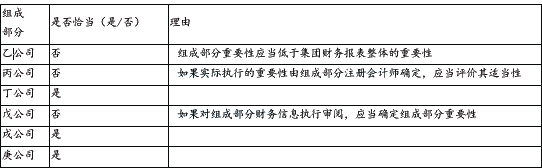

(2012年)甲集团公司拥有乙公司等6家全资子公司。ABC会计师事务所负责审计甲集团公司2011年度财务报表,确定甲集团公司合并财务报表整体的重要性为500万元。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

ABC会计师事务所负责审计甲公司2018年度财务报表。审计项目组确定财务报表整体的重要性为100万元,明显微小错报的临界值为5万元。审计工作底稿中与函证程序相关的部分内容摘录如下:(1)审计项目组在寄发询证函前,将部分被询证方的名称、地址与甲公司持有的合同及发票中的对应信息进行了核对。(2)客户丙公司年末应收账款余额100万元,回函金额90万元。因差异金额高于明显微小错报的临界值,审计项目组据此提出了审计调整建议。(3)客户丁公司回函邮戳显示发函地址与甲公司提供的地址不一致。甲公司财务人员解释是由于丁公司有多处办公地址所致。审计项目组认为该解释合理,在审计工作底稿中记录了这一情况。(4)客户戊公司为海外公司。审计项目组收到戊公司境内关联公司代为寄发的询证函回函,未发现差异,结果满意。要求:针对上述第(1)至第(4)项,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

问答题ABC会计师事务所负责审计甲公司2013年度财务报表,审计工作底稿中与函证相关的部分内容摘录如下: (1)甲公司在乙银行开立了一个用以缴纳税款的专门账户,除此以外,与乙银行没有其他业务关系,审计项目组认为,该账户的重大错报风险很低且余额不重大,未对该账户实施函证程序。 (5)审计项目组收到的一份银行询证函回函中标注“本行不保证回函的准确性,接收人不能依赖回函中的信息”,审计项目组致电该银行,银行工作人员表示这是标准条款。审计项目组据此认为该回函可靠,并在工作底稿中记录了与银行的电话沟通内容。 针对上述第(1)和第(5)项,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

问答题甲会计师事务所审计ABC公司20 1 5年财务报表,砷计项目组在审计工作底稿中记录了与函证相关的审计情况,部分内容摘录如下:(1)乙公司是ABC公司的非重要客户,在ABC公司购买了价值较低的产品。除此以外,与乙公司没有其他业务关系,审计项目组认为,该应收账款账户对财务报表不重要,未对该账户实施函证程序,且在审计工作底稿中说明了理由。(2)审计项目组经评估认为银行存款的重大错报风险较低,对ABC公司20 1 5年11月30日的银行存款余额实施了函证未发现差异。2015年12月31日的银行存款的余额较11月30日无重大变动,审计组据此认为已对年末银行存款余额的存在认定获取了充分、适当的审计证据。(3)审计项目组负责填写询证函信息,ABC公司业务员负责填写询证函信封,审计项目组取得加盖公章的询证函及业务员填写的信封后,直接至邮局将询证函寄出。(4)客户丙公司的回函寄回ABC公司,后经ABC公司将其转交审计项目组。审计项目组在核对回函信息与ABC公司账簿记录后认为信息一致,将回函视为可靠的审计证据。(5)审计项目组收到一份应收账款询证函回函中标注“本信息是从电子数据库中取得,可能不包括被询证方所拥有的全部信息”。审计项目组致电该客户,该客户表示,这是标准条款,审计项目组据此认为回函可靠,并在审计工作底稿中记录了与该客户的电话沟通内容。要求:针对上述事项(1)至(5),逐项指出,审计项目组的做法是否恰当,若不恰当,请简要说明理由。

问答题ABC会计师事务所审计甲公司2013年财务报表,审计工作底稿中与函证相关部分内容摘录如下:(1)甲公司在乙银行开立了一个用以缴纳税款的专门账户。除此以外,与乙银行没有其他业务关系,审计项目组认为,该账户的重大错报风险很低且余额不重大,未对该账户实施函证程序。(2)审计项目组经评估认为应收账款的重大错报风险较低,对甲公司2013年11月30日应收账款余额实施了函证未发现差异。2013年12月31日应收账款的余额较11月30日无重大变动,审计项目组据此认为已对年末应收账款余额的存在认定获取了充分、适当的审计证据。(3)审计项目组负责填写询证函信息,甲公司业务员负责填写询证函信封。审计项目组取得加盖公章的询证函及业务员填写的信封后,直接到邮局将询证函寄出。(4)客户丙公司的回函并非询证函原件,甲公司财务人员解释,在催收回函时,由于丙财务人员表示未收到询证函,因此将其留存的询证函复印件寄送给了丙公司,并要求丙公司财务人员将回函直接寄回至ABC会计师事务所。审计项目组认为该解释合理,无需实施进一步审计程序。(5)审计项目组收到一份银行询证函回函中标注“本行不保证回函的准确性,接收人不能依赖回函中的信息”。审计项目组致电该行,银行人员表示这是标准条款,审计项目组据此认为该回函可靠,并在审计工作底稿中记录了与银行的电话沟通内容。(6)甲公司管理层拒绝审计项目组向客户丁公司寄发询证函。 针对上述第(1)至(5)项,逐项指出,审计项目组的做法是否恰当,若不恰当,请说明理由。

问答题ABC会计师事务所负责审计甲公司2013年度财务报表,审计工作底稿中与函证相关的部分内容摘录如下:(2)审计项目组评估认为应收账款的重大错报风险较低,对甲公司2013年11月30日的应收账款余额实施了函证程序,未发现差异。2013年12月31日的应收账款余额较11月30日无重大变动。审计项目组据此认为已对年末应收账款余额的存在认定获取了充分、适当的审计证据。(3)审计项目组负责填写询证函信息,甲公司业务员负责填写询证函信封,审计项目组取得加盖公章的询证函及业务员填写的信封后,直接到邮局将询证函寄出。(4)客户丙公司的回函并非询证函原件。甲公司财务人员解释,在催收回函时,由于丙公司财务人员表示未收到询证函,因此将其留存的询证函复印件寄送给了丙公司,并要求丙公司财务人员将回函直接寄回至ABC会计师事务所,审计项目组认为该解释合理,无需实施进一步审计程序。(6)甲公司管理层拒绝审计项目组向客户丁公司寄发询证函。 针对上述第(2)至(4)项,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

问答题上市公司甲集团公司是ABC会计师事务所的常年审计客户,主要从事化工产品的生产和销售,A注册会计师负责审计甲集团公司2013年度财务报表,集团财务报表整体的重要性为200万元。资料二:A注册会计师制定了甲集团公司总体审计策略,部分内容摘录如下:(1)A注册会计师拟在审计计划阶段与治理层沟通,主要内容为:注册会计师与财务报表审计相关的责任、注册会计师的独立性、计划的审计范围以及具体审计程序的性质和时间安排。资料五:A注册会计师在审计工作底稿中记录了评估错报及处理重大事项的情况,部分内容摘录如下:(2)A注册会计师在审计过程中与甲集团公司管理层讨论了值得关注的内部控制缺陷,因此,不再以书面形式向管理层正式通报。 针对资料五中审计工作底稿中记录的内容,分析是否恰当。如认为不恰当,请简要说明理由。

(2015年真题)ABC会计师事务所负责审计甲公司2014年度财务报表,审计项目组确定财务报表整体的重要性为100万元,明显微小错报的临界值为5万元,审计工作底稿中与函证程序相关的部分内容摘录如下: (1)审计项目组在寄发询证函前,将部分被询证方的名称、地址与甲公司持有的合同及发票中的对应信息进行了核对。 (2)审计项目组成员跟随甲公司出纳到乙银行实施函证,出纳到柜台办理相关事宜,审计项目组成员在等候区等候。 (3)客户丙公司年末应收账款余额100万元,回函金额90万元,因差异金额高于明显微小错报的临界值,审计项目组据此提出了审计调整建议。 (4)客户丁公司回函邮寄显示发函地址与甲公司提供的地址不一致,甲公司财务人员解释是由于丁公司有多处办公地址所致,审计项目组认为该解释合理,在审计工作底稿中记录了这一情况。 (5)客户戊公司为海外公司,审计项目组收到戊公司境内关联公司代为寄发的询证函回函,未发现差异,结果满意。

ABC会计师事务所的A注册会计师负责对甲公司2017年度财务报表进行审计。2018年2月15日,A注册会计师完成审计业务,并于5月15日将审计工作底稿归整为最终审计档案。2018年5月20日,A注册会计师意识到甲公司存在舞弊案爆发,A注册会计师擅自销毁了甲公司审计工作底稿。根据审计工作底稿准则和会计师事务所质量控制准则,回答下列问题: ABC会计事务所在保存审计工作底稿方面是否存在问题,简要说明理由;简要说明ABC会计师事务所应当对审计工作底稿实施哪些控制程序。

(2015)ABC会计师事务所负责审计甲公司2014年度财务报表,审计工作底稿中与内部控制相关的部分内容摘录如下: (3)甲公司与原材料采购批准相关的控制每日运行数次,审计项目组确定样本规模为25个,考虑到该控制自2014年7月1日起发生重大变化[不同质,不能将总体扩展至下半年),审计项目组从上半年和下半年的交易中分别选取12个和13个样本实施控制测试。 要求:指出项目组做法是否恰当。如不恰当,简要说明理由。

ABC会计师事务所审计甲公司2013年财务报告,审计工作底稿中与函证相关部分内容摘录如下: (1)甲公司在乙银行开立了用以缴纳税款的专门账户。除此以外,与乙银行没有其他业务关系,审计项目组认为,该账户的重大错报风险很低且余额不大,未对该账户实施函证程序; (2)审计项目组经评估认为应收账款的重大错报风险较低,对甲公司2013年11月30日的应收账款余额实施了函证,未发现差异。2013年12月31日的应收账款的余额较11月30日无重大变动,审计组据此认为已对年末应收账款余额的存在认定获取了充分、适当的审计证据。 (3)审计项目组负责填写询证函信息,甲公司业务员负责填写询证函信封,审计项目组取得加盖公章的询证函及业务员填写的信封后,直接至邮局将询证函寄出; (4)客户丙公司的回函并非询证函原件,甲公司财务人员解释,在催收回函时,由于丙财务人员表示未收到询证函,因此将其留存的询证函复印寄送给了丙公司,并要求丙公司财务人员将回函直接寄回ABC会计师事务所。审计项目组认为该解释合理,无需实施进一步审计程序; (5)审计项目组收到一份银行询证函回函中标注“本行不保证回函的准确性,接收人不能依赖回函中的信息”。审计项目组致电该行,银行人员表示,这是标准条款,审计项目组据此认为回函可靠,并在审计工作底稿中记录了与银行的电话沟通内容。 (6)甲公司管理层拒绝审计项目组向客户丁公司寄发询证函。 要求: ①针对事项(1)至(5),逐项说明是否恰当,如不恰当,应当说明理由; ②针对事项(6),指出审计项目组应采取的应对措施。