特定假设可能因被估值资产或负债所使用的估值方法的不同而不同

在不同的财务报告编制基础下,会计估计所依据的假设应当是相同的

可观察到的输入数据反映了市场参与方在确定资产或负债价格时使用的信息

不可观察到的输入数据反映了被审计单位自身对市场参与方在确定资产或负债价格时使用何种假设作出的判断

第1题:

A、换入资产或换出资产存在活跃市场,以市场价格为基础确定公允价值

B、换入资产或换出资产不存在活跃市场,则说明公允价值不能可靠计量

C、换入资产或换出资产不存在同类或类似资产可比市场交易,采用估值技术确定公允价值

D、采用估值技术确定公允价值时,要求采用该估值技术确定的公允价值估计数的变动区间很小,或者在公允价值估计数变动区间内,各种用于确定公允价值估计数的概率能够合理确定

第2题:

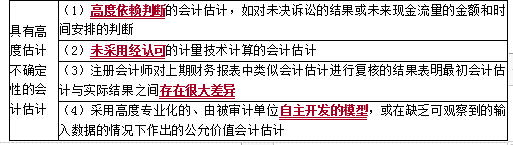

下列各项会计估计中,可能具有高度估计不确定性的有( )。

A.未采用经认可的计量技术计算的会计估计

B.高度依赖管理层判断的会计估计

C.采用高度专业化的、由被审计单位自主开发的模型作出的公允价值会计估计

D.在缺乏可观察到的输入数据的情况下作出的公允价值会计估计

第3题:

下列各项会计计量中,需要借助于会计估计的有( )。

A.历史成本

B.重置成本

C.可变现净值

D.现值

E.公允价值

第4题:

第5题:

第6题:

下列关于采用公允价值模式进行后续计量的投资生房地产会计处理的表述中,正确的有( )。

A.按预计使用年限计提折旧

B.公允价值变动的金额计入当期损益

C.公允价值变动的金额计入资本公积

D.自用房地产转换为投资性房地产时公允价值高于账面价值的差额计入资本公积

第7题:

第8题:

关于公允价值,下列说法正确的是( )

A.公允价值是内在价值

B.公允价值是市场价格

C.公允价值有可能从市场价格或模型定价两种方式计量

D.公允价值是企业会计处理的重要指标

第9题:

第10题: