第1题:

第2题:

第3题:

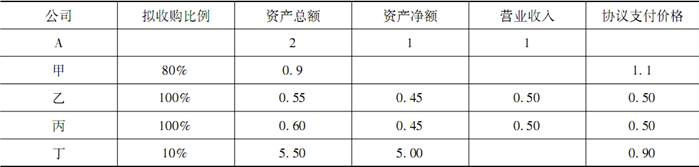

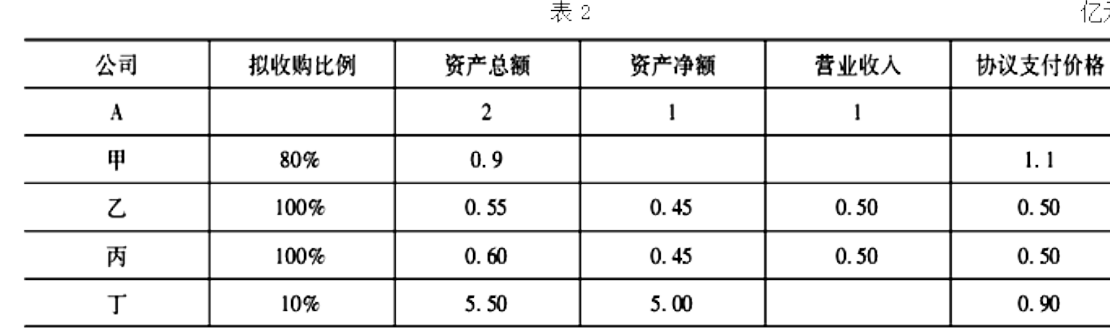

在本次资产重组过程中,是否应提供甲公司的盈利预测报告?并说明理由。

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

关于公众公司重大资产重组的管理,以下说法中正确的是()。A、全国股转系统对公众公司重大资产重组实施自律管理B、中国证监会依法对公众公司重大资产重组实施监督管理C、中国证监会将公众公司重大资产重组中的当事人的违法行为和整改情况记入诚信档案D、全国股转系统对公众公司重大资产重组实施监督管理

以下重大资产重组中,应当向中国证监会申请核准的是()。A、公众公司现金购买资产构成重大资产重组,且股东人数超过200人B、公众公司出售资产构成重大资产重组,且股东人数超过200人C、公众公司向特定对象发行股份购买资产后股东累计不超过200人的重大资产重组D、公众公司向特定对象发行股份购买资产后股东累计超过200人的重大资产重组

下列有关退市公司重组的相关监管要求正确的是()A、上市公司从证券交易所退市后即属于非上市公众公司,其资产重组应适用于非上市公众公司资产重组的一般规定B、退市公司重大资产重组与申请重新上市是两个独立的事项C、退市公司无论是否进行资产重组,如其符合重新上市的条件,即可申请重新上市D、《非上市公众公司重大资产重组管理办法》中对退市公司重大资产重组的要求略高于普通的非上市公众公司

关于挂牌公司重大资产重组进程终止,表述正确的有()。 Ⅰ挂牌公司自愿选择终止重组,应承诺自公告之日起至少3个月内不再筹划重大资产重组 Ⅱ独立财务顾问或律师对异常转让无法发表意见或认为存在内幕交易且不符合恢复重大资产重组进程要求等原因终止重大资产重组,应承诺自公告之日起至少6个月内不再筹划重大资产重组 Ⅲ中国证监会依据《非上市公众公司重大资产重组管理办法》第二十八条的规定,要求挂牌公司终止重大资产重组进程的,挂牌公司应承诺自公告之日起至少6个月内不再筹划重大资产重组 Ⅳ中国证监会依据《非上市公众公司重大资产重组管理办法》第二十八条的规定,要求挂牌公司终止重大资产重组进程的,挂牌公司应承诺自公告之Et起至少12个月内不再筹划重大资产重组A、Ⅰ、ⅡB、Ⅱ、ⅢC、Ⅰ、ⅣD、Ⅲ、ⅣE、Ⅱ、Ⅳ

关于挂牌公司重大资产重组,以下说法正确的是()。A、公众公司控股子公司的资产交易可能构成重大资产重组B、重大资产重组是日常经营活动之外的交易行为C、重大资产重组会导致公众公司的业务、资产发生重大变化D、重大资产重组可能是日常经营活动中的交易

单选题假如不考虑其它因素,以下关于上市公司重大资产重组后再融资的说法正确的有()。 Ⅰ甲公司2008年不符合公开发行条件,2009年1月进行重大资产重组,2010年12月可以公开发行公司债券 Ⅱ乙公司2009年1月进行重大资产重组,2010年12月可以进行配股 Ⅲ丙公司2007年2月进行重大资产重组,2009年可以进行公开增发股票 Ⅳ丁公司2008年1月进行重大资产重组,2009年12月可以非公开发行股票A ⅠB Ⅱ、ⅢC Ⅲ、ⅣD Ⅱ、Ⅲ、ⅣE Ⅰ、Ⅱ、Ⅲ、Ⅳ

单选题根据《上市公司重大资产重组管理办法》和《关于关购重组“小额快速”审核适用情形的相关问题与解答》,不考虑其他因素,以下说法正确的是( )。A 甲上市公司发行股份购买资产,未构成重大资产重组,无需经证监会审核B 乙上市公司发行股份购买资产,构成重大资产重组,且最近12个月内累计交易金额不超过5亿元,可适用“小额快速”审核C 丁上市公司按照证监会核准的发行证券文件披露的用途,使用募集资金购买资产,达到重大资产重组标准,应当编制重大资产重组报告书D 丙上市公司全部以自有资金购买资产,构成重大资产重组,无需经证监会审核

问答题甲公司临时股东大会对本次资产重组事项进行表决时,乙公司是否应当回避表决?甲公司临时股东大会能否通过本次资产重组事项?分别说明理由。

单选题下列关于公众公司重大资产重组的规定,正确的是()。A 公众公司实际控制人以其他资产认购股份,构成重大资产重组的,自股份发行结束之日起6个月内不得转让B 独立财务顾问应当对实施重大资产重组的公众公司履行持续督导职责,持续督导的期限自公众公司完成本次重大资产重组之日起应当不少于12个月C 对拟购买资产实现的利润未达到盈利预测报告预测金额80%的,中国证监会可以对相关责任人员采取监管谈话等监管措施D 甲为公众公司,购买乙公司100%股权,最近1年乙公司经审计的期末净资产占甲公司净资产的比例为60%,乙公司经审计的资产总额占甲公司资产总额的25%,不构成重大资产重组

以下情形中,不符合公众公司实施重大资产重组要求的是()。A、重大资产重组标的资产未经具有证券、期货等相关业务资格的会计师事务所审计,且交易定价显著低于该资产的一般交易价格B、公众公司重大资产重组购买的股权资产存在抵押情形,且抵押权人不同意标的股权的交易C、公众公司出售资产构成重大资产重组,但重组后主要资产为现金,并且无具体经营业务D、重大资产重组标的公司存在严重的未解决的关联方资金占用问题