11

60

36

50

第1题:

某公司2003年营业收入净额为1000万元,该公司当年发生业务招待费15万元,且能提供有效凭证。在计算企业所得税应纳税所得额时,可以抵扣的业务招待费为( )万元。

A.15

B.10

C.5

D.3

全年销售收入净额低于 1500万元的,其业务招待费的扣除标准是销售收入净额的0.5%,所以本题计算出来的金额是1000×0.5%=5万元。

第2题:

第3题:

A、4

B、6

C、8

D、10

第4题:

第5题:

第6题:

第7题:

第8题:

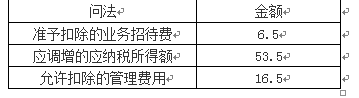

某公司2012年度营业收入为3000万元,全年发生业务招待费40万元,且能提供有效凭证。该公司在计算企业所得税应纳税所得额时,准予扣除的业务招待费为()万元。

A.10

B.40

C.15

D.24

第9题:

第10题: