第1题:

第2题:

某公司是一家小型企业,其生产组织和工艺特点是大量大批多步骤加工,期末在产品数量较多,有两个辅助生产车间。根据企业成本管理的要求,不需要分步计算半成品成本。请为该公司设计合适的产品成本计算方法和成本计算流程。

公司合适的成本计算方法是品种法,按产品品种设置基本生产明细账

成本计算流程设计如下:

(1)根据原始凭证和其他有关资料,编制各种要素费用分配表;

(2)各种要素费用中,基本生产车间发生的,用于产品生产、有对应成本项目的费用记入“基本生产成本明细账”,否则记入“制造费用明细账”;辅助生产车间发生的费用记入“辅助生产成本明细账”;企业行政管理部门发生的费用记入“管理费用明细账”

(3)编制“辅助生产费用分配表”,分配记入“基本生产成本明细账”、“制造费用明细账”、“管理费用明细账”等;

(4)编制“制造费用分配表”,分配记入“基本生产成本明细账”;

(5)将归集在“基本生产成本明细账”的生产耗费合计在完工产品与在产品之间分配,并将完工产品成本记入“库存商品明细账”

略

第3题:

A. 大量大批单步骤生产

B. 单件小批生产

C. 大量大批多步骤生产下管理上不要求按照生产步骤计算产品的成本

D. 辅助生产车间的供水、供电等单步骤的大量生产

E. 大量大批多步骤生产下管理上要求按生产步骤计算的产品成本

第4题:

某公司按照生产步骤的顺序,设置了加工、装配和包装三个生产车间,采用平行结转分步法进行产品成本计算,装配车间成本计算单“月末在产品成本”项目中的“月末在产品”范围应包括()。

第5题:

某企业是一家大量、大批多步骤生产的企业。该公司有两个生产步骤但管理上不要求计算半成品成本。请为该企业设计合适的成本计算方法,重点规划其成本计算对象和成本计算期。

第6题:

第7题:

企业期末在产品数量较少或者期末在产品数量虽然较多,但各月之间在产品数量变化不大的产品,其生产费用在完工分配方法可采用()。

第8题:

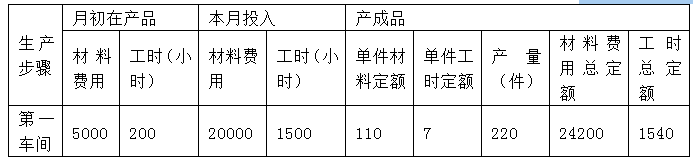

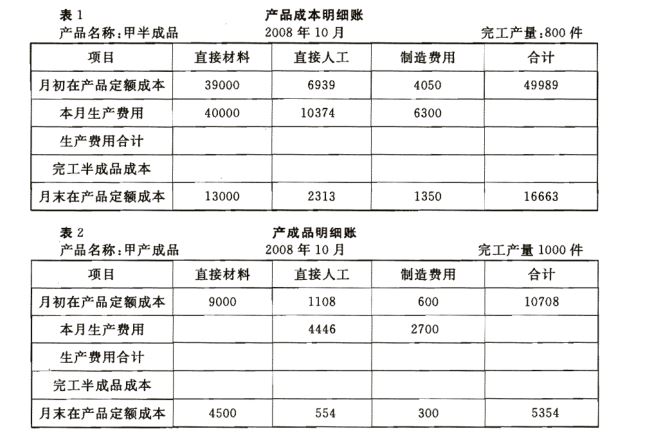

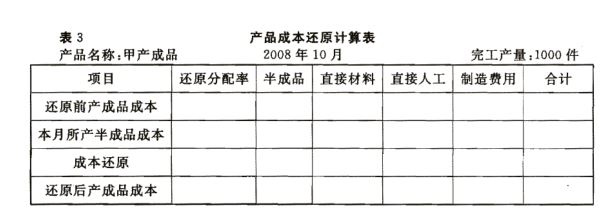

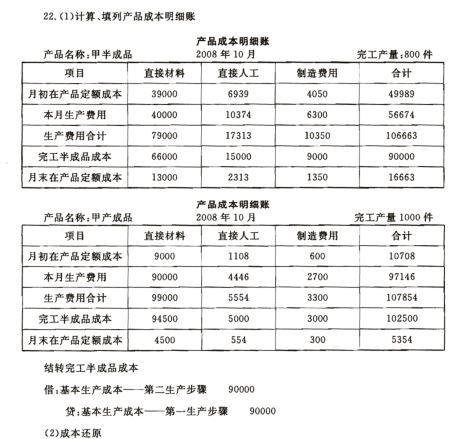

某企业设一个基本生产车间,分两个生产步骤大量大批生产甲产品,采用逐步综合结转分步法计算产品成本。第一生产步骤加工完成的半成品直接转人第二生产步骤,不通过“自制半成品”科目核算。

第一生产步骤完工半成品800件,第二生产步骤完工产成品1000件,各生产步骤月末在

产品均按定额成本计价(有关成本资料见表1、2各生产步骤产品成本明细账)

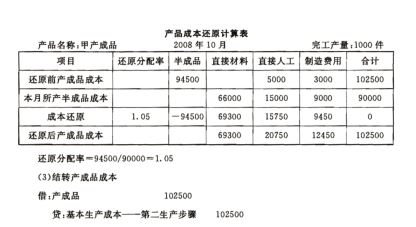

要求:(1)计算、填列各生产步骤产品成本明细账,并编制结转完工半成品成本的会计分

(2)进行成本还原,计算按原始成本项目反映的产成品成本,见表3。

(3)编制产成品人库的会计分录。

第9题:

某企业是一家大量、大批多步骤生产的企业。该公司有两个生产步骤但管理上不要求计算半成品成本。根据适用的成本计算方法,设计成本计算流程。

第10题:

顺序分配法适用于()。