0.00073

0.0073

0.073

0.73

第1题:

第2题:

第3题:

当股票价格波动幅度非常大时,( )的期权投资策略的获利可能性高。

A.买人看涨期权和买入看跌期权

B.卖出看涨期权和卖出看跌期权

C.卖出看涨期权和买入看跌期权

D.买人看涨期权和卖出看跌期权

第4题:

第5题:

第6题:

第7题:

第8题:

A.海鸥看涨期权组合

B.牛市价差期权组合

C.卖出看涨期权

第9题:

第10题:

单选题牛市中,投资者预计后市股票上涨幅度有限,或股价回涨只是跌势反弹,此时投资者最好的操作策略是()。A 牛市价差期权策略B 买入认购期权C 卖出认购期权D 卖出认沽期权

问答题ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。某投资者采用抛补性看涨期权投资策略,计算投资者能获得的最大净收益。

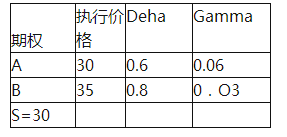

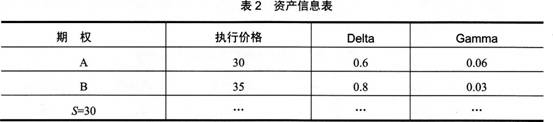

单选题某投资者以资产S作标的构造牛市看涨价差期权的投资策略(即买入1单位C1,卖出1单位C2),具体信息如下表所示。若其他信息不变,同一天内,市场利率一致向上波动10个基点,则该组合的理论价值变动是()。A 0.00073B 0.0073C 0.073D 0.73

单选题根据下面资料,回答问题。 投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答问题。若期权到期时,标的A股票价格达到45元,则该投资者收益为()元。A 1000B 500C 750D 250

单选题根据下面资料,回答问题。 投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答问题。投资者构建该组合策略净支出为()元。A 4250B 750C 4350D 850

单选题若某投资者预期某种标的物价格将下降,他可以()。A 卖出看期权B 卖出看涨期权C 买入看跌期权D 买入看涨期权

多选题牛市看涨期权价差交易和牛市看跌期权价差交易盈亏图几乎完全相同,但它们毕竟是两种不同的期权交易策略,以下表述正确的是()。A投资者在建立牛市看涨期权价差部位时将发生期权费净支出B投资者在建立牛市看跌期权价差部位时将发生期权费净支出C投资者在建立牛市看跌期权价差部位时最大收益为两份期权的期权费之差D投资者在建立牛市看涨期权价差部位时最大亏损为两份期权的期权费之差

单选题根据下面资料,回答问题。投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答问题。使用看跌期权构建牛市看跌价差组合的正确操作是()。A 买入执行价格较高的看涨期权,卖出等量执行价格较低的看跌期权B 卖出执行价格较低的看跌期权,买人等量执行价格较高的看跌期权C 买入执行价格和数量同等的看涨和看跌期权D 卖出执行价格较高的看跌期权,买入等量执行价格较低的看跌期权

根据下面资料,回答25-28题 投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答以下四题。 若期权到期时,标的A股票价格达到45元,则该投资者收益为( )元。 查看材料A.1000 B.500 C.750 D.250

买入一单位远期,且买入一单位看跌期权(标的资产相同、到期日相同)等同于()。A、卖出一单位看涨期权B、买入标的资产C、买入一单位看涨期权D、卖出标的资产