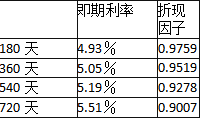

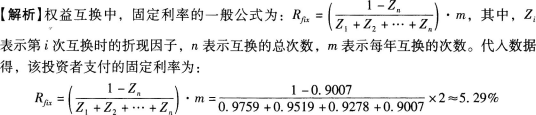

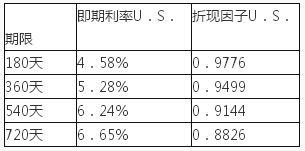

1.0152

0.9688

0.0464

0.7177

第1题:

第2题:

第3题:

附有选择权的利率互换与传统的利率互换的区别是()。

A、附有选择权的利率互换是场内交易,传统的利率互换是场外交易

B、传统互换中的互换名义本金是不变的,而附有选择权的利率互换的互换名义本金是按一个双方一致同意的分期偿还表逐期递减的

C、附有选择权的利率互换是浮动利率与浮动利率之间的互换,传统的利率互换是固定与浮动的利息支付之间的互换

D、附有选择权的利率互换的本金是实际参与交换的,传统的利率互换的本金是名义上的,不真正交换

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题: