正向顺序

移动顺序

反向顺序

节奏

第1题:

(3) 8月份期初库存产成品数量180件,当月销售发出产成品650件。

(3) 8月份期初库存产成品数量180件,当月销售发出产成品650件。

第2题:

第3题:

生产提前期是以生产周期和生产间隔期为参数,以成品的()作为计算基准,按产品工艺过程的相反顺序计算的。

A、投产日期

B、出产日期

C、投料日期

D、销售日期

第4题:

生产提前期是指制品在各工艺阶段投入或出产的日期比成品出产日期提前的时间,它是以成品出产日期为(),按反工艺顺序计算出各工艺阶段的出产提前期和投入提前期。

第5题:

生产提前期的计算是以成品的出产日期为基准,按产品工艺过程的()进行计算。

第6题:

第7题:

提前期的计算是按工艺过程()的顺序进行的。

第8题:

(3) 8月份期初库存产成品数量180件,当月销售发出产成品650件。

(3) 8月份期初库存产成品数量180件,当月销售发出产成品650件。

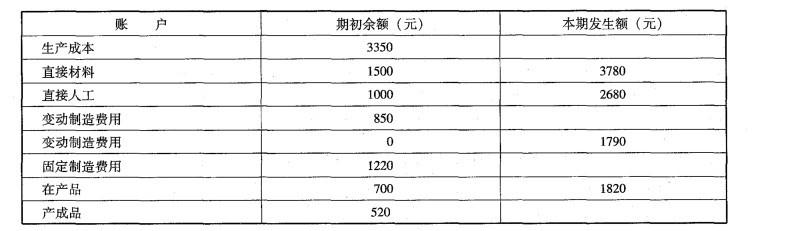

注:分配直接材料的约当产量=600+500 = 1100 (件)

注:分配直接材料的约当产量=600+500 = 1100 (件)

第9题:

产品投入的时间比成品出产时间所要提前的天数是()

第10题:

生产提前期是指产品(零件)在各生产环节出产(投入)的时间同成品出产时间相比所要提前的时间。