第1题:

A.期间成本等于55000元

B.单位产品成本等于103元

C.单位产品成本等于102元

D.单位产品成本等于100元

E.期间成本等于41000元

第2题:

某工业企业2008年5月生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(小时) 工资(元) 制造费用(元) 合计(元) 甲产品 28000 2400 乙产品 12000 1600 合计 44000 40000 4000 26000 31200 101200

甲产品本月完工100件,在产品100件,在产品完工程度30%;乙产品本月全部完工80件。假定原材料于生产开始时一次投入,工资和制造费用在生产过程中均衡发生,原材料按定额比例分配,工资和制造费用按工时比例分配。假定甲、乙产品均无在产品期初余额。

要求:根据上述资料计算该企业2008年5月甲、乙产品的完工成本(写出计算过程,列出产品成本计算单),并编制结转产品成本的会计分录。

甲产品成本计算单单位:元

项目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本 月末在产品成本

乙产品成本计算单单位:元

项目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本

项目 |

原材料 |

工资 |

制造费用 |

合计 |

|

生产费用 |

30 800 |

15 600 |

18 720 |

65 120 |

|

完工产品成本 |

15 400 |

12 000 |

14 400 |

41 800 |

|

单位产品成本 |

154 |

120 |

144 |

418 |

|

月末在产品成本 |

15 400 |

3 600 |

4 320 |

23 320 |

项目 |

原材料 |

工资 |

制造费用 |

合计 |

|

生产费用 |

13 200 |

10 400 |

12 480 |

36 080 |

|

完工产品成本 |

13 200 |

10 400 |

12 480 |

36 080 |

|

单位产品成本 |

165 |

130 |

156 |

451 |

第3题:

某饮水器生产公司生产三个类型产品,有关资料如下:

项目 销售单价(元) 单位变动成本(元) 销售结构(%)

甲 30 18 40

乙 16 8 20

丙 10 7 40

固定成本总额 19000元

要求:用加权平均法计算出每类产品的保本额。

参考答案:加权贡献毛益率合计=∑(各种产品贡献毛益率×销售比例)

=(30-18)÷30×40%+(16-8)×20%+(10-7)×40%=38%

综合保本销售额=固定成本总额÷加权贡献毛益率合计=19000÷38%=50000(元)

甲产品保本额=50000×40%=20000(元)

乙产品保本额=50000×20%=10000(元)

丙产品保本额=50000×40%=20000(元)

第4题:

第5题:

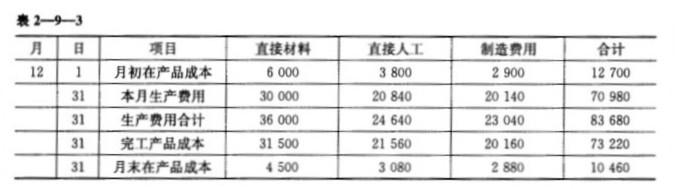

(2011年考试真题)某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人工定额成本19 600元、定额制造费用16 800元;月末在产品直接材料定额成本4 500元、直接人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”(表2—9—1)。

要求:

(1)计算本月完工产品的直接材料成本、直接人工成本和制作费用。

(2)填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

(3)编制甲产品完工入库的会计分录。

(答案中的金额单位用元表示)

(3)完工产品入库:

借:库存商品 3 220

贷:生产成本——甲产品 73 220

(3)完工产品入库:

借:库存商品 3 220

贷:生产成本——甲产品 73 220

第6题:

某工业企业大量生产甲产品,生产成本在完工产品与在产品之间的分配采用约当产量比例法。2008年10月有关成本资料如下:

(1)甲产品本月完工600件,月末在产品200件,原材料在开工时一次投入,在产品的完工程度为50%。

(2)月初在产品成本和本月生产成本合计为121500元。其中:直接材料72000元,直接人工22000元,制造费用27500元。

要求:计算该企业2008年10月完工甲产品总成本、单位成本和月末在产品成本。(结果保留两位小数)

第7题:

2.某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人工定额成本19 600元、定额制作费用16 800元;月末在产品直接材料定额成本4 500元、直接人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”。 产品成本明细账产品名称:甲产品

2010年12月 单位:元

月

日

项目

直接材料

直接人工

制造费用

合计

12

1

月初在产品成本

6 000

3 800

2 900

12 700

要求:

(1)计算本月完工产品的直接材料成本、直接人工成本和制作费用。

(2)填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

(3)编制甲产品完工入库的会计分录。

(答案中的金额单位用元表示)

第8题:

某电器生产企业最新购入一台设备可以生产A、B两个类型的产品,该企业最大生产能力为18000机器销售,有关资料如下:

项目 A产品 B产品

每台机器销售 45 60

销售单价(元/台) 25 16

单位成本

单位变动成本(元/台) 11 7

固定制造成本(元/台) 12 8

要求:用差量分析法作出生产何种产品的决策。

参考答案:

差量收入=25×45-60×16=165(元)

差量成本=45×(11+12)-60×(7+8)=135(元)

差量利润=165-135=30(元)>0

结论:A产品获得利润大于生产B产品获得利润,所以应生产A产品。

第9题:

甲公司生产销售乙、丙、丁三种产品,固定成本50000元。除乙产品外,其余两种产品均盈利。乙产品销售量2000件,单价105元,单位成本110元(其中,单位直接材料成本20元,单位直接人工成本35元,单位变动制造费用45元,单位固定制造费用10元)。假定生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是( )。

A.乙产品单价大于55元

B.乙产品单价大于20元

C.乙产品单价大于100元

D.乙产品单价大于80元

第10题: