该期权处于实值状态

该期权的内在价值为2元

该期权的时间溢价为3.5元

买入一股该看跌股权的最大净收入为4.5元

第1题:

第2题:

第3题:

假设影响期权价值的其他因素不变,股票价格上升时以该股票为标的资产的欧式看跌期权价值下降,股票价格下降时以该股票为标的资产的美式看跌期权价值上升。 ( )

第4题:

第5题:

第6题:

D股票当前市价为25元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)D股票的到期时间为半年的看涨期权,执行价格为25.3元;D股票的到期时间为半年的看跌期权,执行价格也为25.3元。

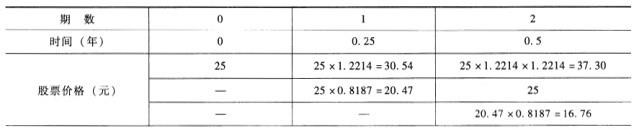

(2)D股票半年后市价的预测情况如下表:

(3)根据D股票历史数据测算的连续复利收益率的标准差为0.4。

(4)无风险年利率4%。

(5)1元的连续复利终值如下:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该项股票为标的资产的看涨期权的价格;

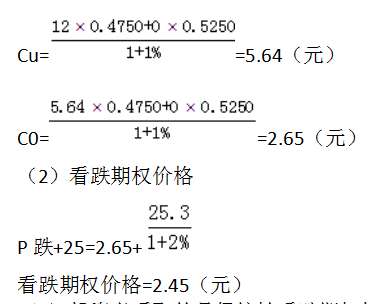

(2)利用看涨期权一看跌期权平价定理确定看跌期权价格;

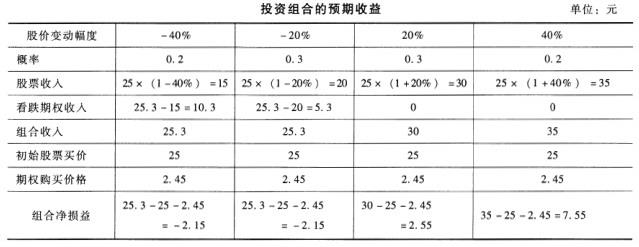

(3)投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

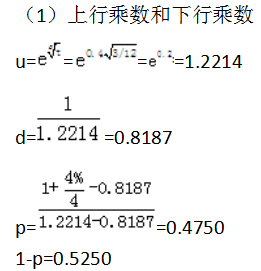

(1)

d=1/1.2214=0.8187看涨期权价格:

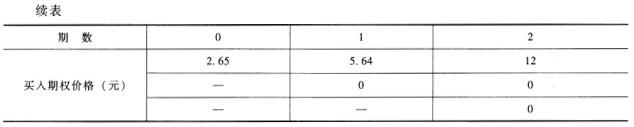

表中数据计算过程如下:25.00*1.2214=30.54;25.00*0.8187=20.47;30.54*1.2214=37.30;20.47*1.2214=25.004%/4=上行概率*(1.2214-1)+(1-上行概率)*(0.8187-1)解得:上行概率=0.4750;下行概率=1-0.4750=0.5250Cu=(12.00*0.4750+0*0.5250)/(1+4%/4)=5.64(元)C0=(5.64*0.4750+0*0.5250)/(1+4%/4)=2.65(元)

(2)看跌期权价格=-标的资产价格S+看涨期权价格C+执行价格现值PV(χ)= =2.45(元)

=2.45(元)

(3)投资组合的预期收益单位:元

第7题:

第8题:

第9题:

第10题: