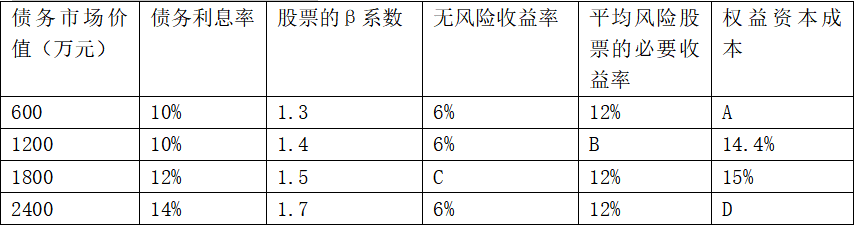

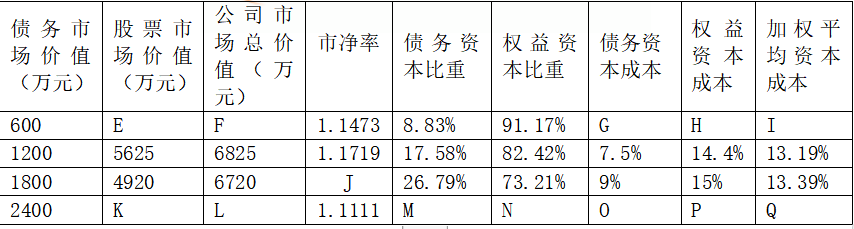

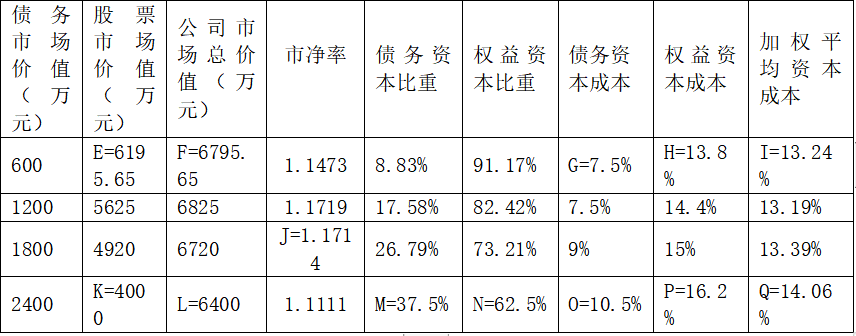

第1题:

某公司息税前利润为1000万元,债务资金400万元,税前债务资本成本为6%,所得税税率为25%,权益资金5200万元,普通股资本成本为12%,则在公司价值分析法下,公司此时股票的市场价值为( )万元。

A.2200

B.6050

C.6100

D.2600

第2题:

某公司2007年度息税前盈余为500万元,资金全部由普通股资本组成,所得税率为25%。该公司认为目前的资本结构不合理,准备用发行债券购回部分股票的办法予以调整。经过咨询调查,目前的债券利率(平价发行,分期付息,不考虑手续费)和权益资本的成本情况如表所示:

债券的市场价值(万元) 债券税后资本成本 权益资本成本 200

400 3.75%

4.5% 15%

16%

要求:

(1)假定债券的市场价值等于其面值,分别计算各种资本结构时公司的市场价值(精确到整数位),从而确定最佳资本结构(假设资本结构的改变不会影响息税前盈余,并符合股票市场价值公式的条件)以及最佳资本结构时的加权平均资本成本。

(2)假设该公司采用的是剩余股利政策,以上述最佳资本结构为目标资本结构,2009年需要增加投资资本600万元,判断2008年是否能分配股利?如果能分配股利,计算股利数额。

(3)如果2008年不能分配股利,则需要增发普通股,假设普通股发行价格为10元,资费率为5%,预计股利固定增长率为4%,预计第一年的股利为1.5元,计算新发行的普通股的资本成本。

第3题:

A、权益资本成本为 13.2%

B、股票市场价值为 1572.73万元

C、平均资本成本为11.05%

D、公司总价值为1600万元

第4题:

第5题:

第6题:

某公司目前的资本结构如下:负债均为长期借款,金额为50万元,年利息率为8%,普通股10万股,每股净资产15元,权益资本成本为12%。该公司目前的息税前利润为329330元,公司适用的所得税税率为25%,股利支付率为60%,假定该公司未来利润稳定不变,且股票市价与其价值相等。

【要求】

(1)计算该公司每股收益和每股市价;

(2)按照账面价值为权重计算平均资本成本;

(3)该公司拟再借款70万元,并以此新借款按市价购回部分股票(四舍五入取整)。采取此项措施后,由于资产负债率提高,使得所有负债的平均利率上升为10%,权益资金的成本上升为14%,公司的息税前利润不变,如果以股票的总市值的高低作为判断资金结构合理与否的标准,问公司是否应借款回购股票。

第7题:

第8题:

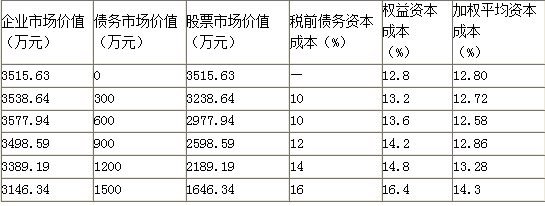

ABC公司正在考虑改变它的资本结构,有关资料如下:

(1)公司目前债务的账面价值1000万元,利息率为5%,债务的市场价值与账面价值相同;普通股4000万股,每股价格1元,所有者权益账面金额4000万元(与市价相同);每年的息税前利润为500万元。该公司的所得税率为15%.

(2)公司将保持现有的资产规模和资产息税前利润率,每年将全部税后净利分派给股东,因此预计未来增长率为零。

(3)为了提高企业价值,该公司拟改变资本结构,举借新的债务,替换旧的债务并回购部分普通股。可供选择的资本结构调整方案有两个:

①举借新债务的总额为2000万元,预计利息率为6%;

②举借新债务的总额为3000万元,预计利息率7%。

(4)假设当前资本市场上无风险利率为4%,市场风险溢价为5%。

要求:

(1)计算该公司目前的权益成本和贝他系数(计算结果均保留小数点后4位)。

(2)计算该公司无负债的贝他系数和无负债的权益成本(提示:根据账面价值的权重调整贝他系数,下同)。

(3)计算两种资本结构调整方案的权益贝他系数、权益成本和实体价值(实体价值计算结果保留整数,以万元为单位)。

(4)判断企业应否调整资本结构并说明依据,如果需要调整应选择哪一个方案?

2、【答案】

(1)该公司目前的权益资本成本和贝他系数:

由于净利润全部发放股利,所以:现金股利=净利润=(500-1000×5%)×(1-15%)=382.5(万元)

每股股利=382.5/4000=0.0956(元)

权益资本成本=D/PO×100%=(382.5/4000)/1×100%=9.5625%

又有:9.5625%=4%+β×5%

则β=1.1125

(2)无负债的贝他系数和无负债的权益成本

β资产=β权益÷[(1+产权比率×(1-所得税率)]

=1.1125÷[1+1/4×(1-15%)]

=1.1125÷1.2125

=0.92

权益资本成本=4%+5%×0.92=8.60%

(3)两种资本结构调整方案的权益贝他系数、权益成本和实体价值:

①举借新债务2000万元,使得资本结构变为:债务2000万元,利息率为6%;权益资本3000万元。

β权益=β资产×[(1+负债/权益×(1-所得税率)]

=0.92×[1+2/3×(1-15%)]

=1.44

权益资本成本=4%+5%×1.44=11.20%

股权价值=D/RS=(500-2000×6%)×(1-15%)/11.20%=323/11.20%=2884(万元)

债务价值=2000万元

公司实体价值=2884+2000=4884(万元)

②举借新债务3000万元,使得资本结构变为:债务3000万元,利息率为7%;权益资本2000万元。

β权益=β资产×[(1+负债/权益×(1-所得税率)]

=0.92×[1+3/2×(1-15%)]=2.09

权益资本成本=4%+5%×2.09=14.45%

股权价值=D/RS=(500-3000×7%)×(1-15%)/14.45%=246.5/14.45%=1706(万元)

债务价值=3000万元

公司实体价值=1706+3000=4706(万元)

(4)目前的股权价值为4000万元,债务价值为1000万元,即公司实体价值=5000万元,而改变资本结构后公司实体价值均降低了,所以公司不应调整资本结构。

第9题:

第10题: