第1题:

第2题:

第3题:

某公司下一年度部分预算资料如下:

预算资料

总成本

单位成本

直接材料

160000

2.00

直接人工

320000

4.00

变动制造费用

80000

1.00

固定制造费用

400000

5.00

销售费用(全部为变动费用)

240000

3.00

管理费用(全部为固定费用)

600000

7.50

合计

1800000

22.50

该公司的产品生产和销售平衡,适用的所得税率为40%.

要求:(计算结果取整数)

(1)若下一年产品售价定为22元,计算损益平衡的产品销售量。

(2)若下一年销售100000件产品,计算使税后销售利润率为12%的产品售价和安全边际率。

2.【答案】 (1)损益平衡的产品销售量为Q,则有:

单位变动成本=2+4+1+3=10 Q=(400000+600000)/(22-10)=83333(件)

(2)令产品售价为P,则有:

[100000×P-(2+4+1+3)×100000-400000-600000]×(1-40%)/(100000×P)×100%=12%解得:P=25(元)

盈亏临界点销售量X=(400000+600000)/[25-(2+4+1+3)]=66667(件)

安全边际率=(100000-66667)/100000×100%=33%

第4题:

某加工企业生产甲、乙、丙三种产品,已知甲产品售价50元/件,单位变动成本30元/件;乙产品售价40元/件,单位变动成本28元/件;丙产品售价25元/件,单位变动成本10元/件。预计三种产品的销售量分别为30000件、50000件、20000件,固定成本总额为1260000元。要求:(1)按照加权平均法计算甲、乙、丙三种产品各自的保本销售量;(2)按照联合单位法计算甲、乙、丙三种产品各自的保本销售量;(3)按照分算法计算甲、乙、丙三种产品各自的保本销售量(假设固定成本按边际贡献的比重分配);(4)按照顺序法计算甲、乙、丙三种产品各自的保本销售量,边际贡献率由低到高排列。

第5题:

第6题:

第7题:

第8题:

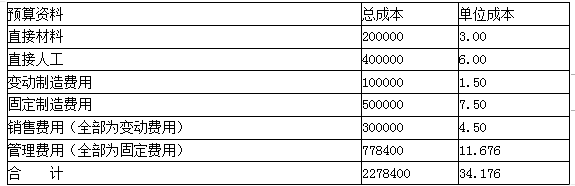

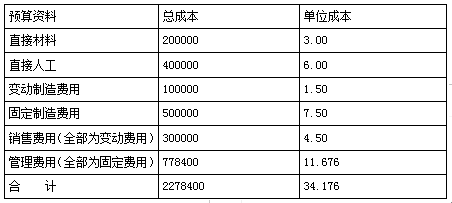

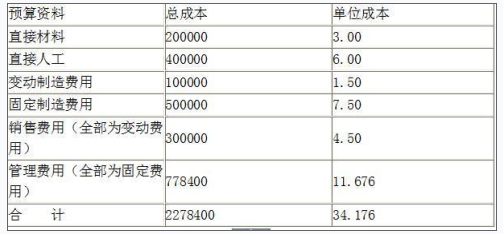

甲公司下一年度某产品预算资料如表8-17所示(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税税率为25%。

要求:

(1)计算保本销售量(取整数);

(2)计算边际贡献率;

(3)计算下一年的预计利润;

(4)计算安全边际率;

(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。

(1)单位变动成本=3+6+1.5+4.5=15(元)

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)

(2)边际贡献率=单位边际贡献/单价

=(30-15)/30×100%=50%

(3)预计利润=120000×(30-15)-(500000+778400)=521600(元)

(4)安全边际率

=(120000-85227)/120000=28.98%

(5)甲公司的安全边际率在20%~30%,比较安全。

(6)销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数

=34.51%/10%=3.45

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90

第9题:

第10题:

假设某企业只生产和销售一种产品,该产品单位销售价格为40元,单位变动成本为25元,固定成本总额为30000元,预计可实现销售量为3000件。要求: ⑴计算该产品贡献毛益及相关指标; ⑵计算该产品的损益平衡点及保本作业率; ⑶计算该产品安全边际及安全边际率; ⑷计算该产品预计可实现的利润。