目标企业每股价值=可比企业平均市盈率/可比企业平均预期增长率×目标企业预期增长率×目标企业每股收益

目标企业每股价值=可比企业修正市盈率的平均数×目标企业预期增长率×100×目标企业每股收益

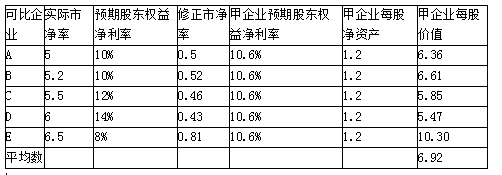

目标企业每股价值=可比企业修正市净率的平均数×目标企业预期权益净利率×100×目标企业每股净资产

目标企业每股价值=可比企业平均市销率/可比企业平均预期销售净利率×目标企业预期销售净利率×目标企业每股收入

第1题:

下列说法不正确的有( )。

A.市盈率模型最适合连续盈利,并且β值接近于0的企业

B.修正平均市盈率=可比企业平均市盈率/(平均预期增长率×l00)

C.在股价平均法下,直接根据可比企业的修正市盈率就可以估计目标企业的价值

D.利用相对价值法评估时,对于非上市目标企业的评估价值需要加上一笔额外的费用,以反映控股权的价值

第2题:

第3题:

关于相对价值法,下列说法中正确的有( )。

A.它需要确定一个关键变量

B.它需要确定一组可以比较的类似企业

C.它衡量的是可比企业的价值而非目标企业的价值

D.它也会出现高估或低估的现象

E.它需要有一个不断修正的过程

第4题:

第5题:

第6题:

第7题:

第8题:

运用市盈率模型进行企业价值评估时,目标企业股权价值可以用每股净利乘以行业平均市盈率计算。( )

A.正确

B.错误

第9题:

第10题: