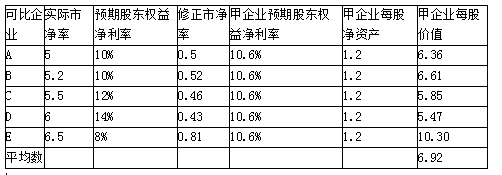

第1题:

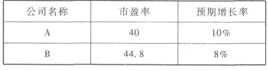

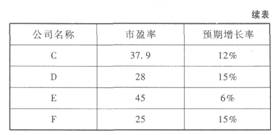

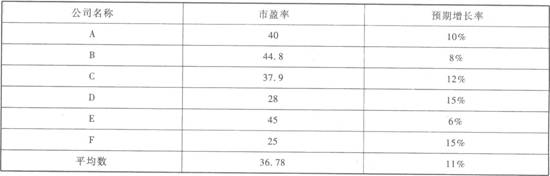

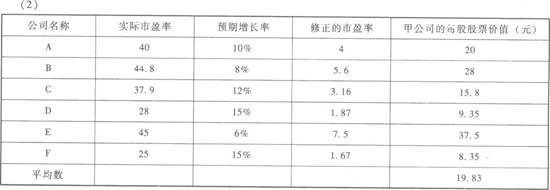

甲公司是一个制造公司,其每股收益为0.5元,每股股票价格为25元。甲公司预期增长率为10%,假设制造业上市公司中,增长率、股利支付率和风险与甲公司类似的有6家,它们的市盈率如下表所示。

要求: (1)确定修正的平均市盈率,并确定甲公司的每股股票价值; (2)用股价平均法确定甲公司的每股股票价值: (3)请问甲公司的股价被市场高估了还是低估了? (4)分析利用市盈率模型估算企业价值的优缺点及适用范围。

要求: (1)确定修正的平均市盈率,并确定甲公司的每股股票价值; (2)用股价平均法确定甲公司的每股股票价值: (3)请问甲公司的股价被市场高估了还是低估了? (4)分析利用市盈率模型估算企业价值的优缺点及适用范围。

第2题:

第3题:

目前某公司普通股的市价为20元/股,筹资费用率为4%,本年发放现金股利每股 0.75元,预期股利年增长率为6%,则该企业利用留存收益的资本成本为( )。

A、9.98%

B、12.3%

C、10.14%

D、12.08%

第4题:

第5题:

第6题:

A.24

B.25.20

C.26.5

D.28

第7题:

第8题:

甲公司2012年每股收益0.8元,每股分配现金股利0.4元。如果公司每股收益增长率预计为6%,股权资本成本为10%,股利支付率不变,公司的预期市盈率是( )。

A.8.33

B.11.79

C.12.50

D.13.20

第9题:

第10题: