10000

10500

20000

11000

第1题:

某企业2010年息税前利润为800万元,固定成本(不含利息)为200万元,预计企业2011年销售量增长10%,固定成本(不含利息)不变,则2011年企业的息税前利润会增长( )。

A.8%

B.10%

C.12.5%

D.15%

第2题:

某公司预计的经营杠杆系数为5,预计息税前利润将增长20%,在固定成本不变的情况下,销售量将增长( )。

A.5%

B.4%

C.20%

D.40%

第3题:

A.5%

B.10%

C.15%

D.20%

第4题:

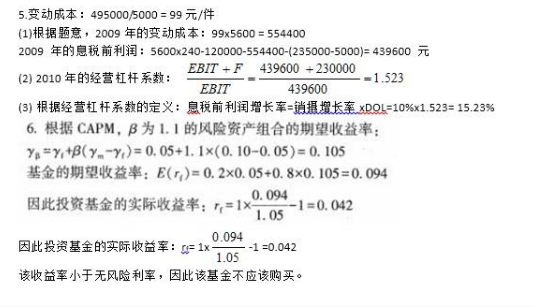

第5题:

第6题:

下列有关杠杆的有关表述中正确的有( )。

A.若固定成本为零,在其他因素不变时,销售增长率与息税前利润增长率相等

B.在其他条件不变的情况下,权益乘数越大则财务杠杆系数越大

C.企业保本经营时的经营杠杆为无穷大

D.若不考虑优先股,企业财务杠杆系数为1时,说明该公司的有息负债为0

第7题:

某企业预计2013年的销售增长率为40%,同时预计可实现息税前利润增长率30%,普通股每般收益增长率45%,则预计该企业2013年的财务杠杆系数将达到( )。

A.1.5

B.1.8

C.2.25

D.3

第8题:

C公司目前想对甲公司进行价值评估,甲公司今年的有关资料如下: (1)营业收入1007.5万元,营业成本率为60%,销售、管理费用(含折旧与摊销)占营业收入的15%,营业税金及附加占营业收入的5%,投资收益为30万元(有20万元属于金融损益,经营性投资收益具有可持续性,金融性投资收益不具有可持续性)。资产减值损失为14万元(有1.5万元属于金融损益),公允价值变动收益为2万元(有0.5万元属于金融损益),营业外收支净额为4.5万元。 (2)年末的经营现金为40万元,其他经营流动资产为200万元,经营流动负债为80万元,经营长期资产为400万元,经营长期负债为120万元。 (3)甲公司的平均所得税税率为20%,加权平均资本成本为10%,可以长期保持不变。 要求: (1)计算甲公司今年的税后经营利润; (2)为了预计明年的税后经营利润,需要对今年的税后经营利润进行修正,计算修正后的今年的税后经营利润; (3)假设明年的税后经营利润可以在今年的修正后的税后经营利润基础上增长10%,预计明年的税后经营利润; (4)预计甲公司明年的经营营运资本比今年增加8%,计算明年的经营营运资本增加数额; (5)预计明年的净经营长期资产比今年增加5%,计算明年的净经营长期资产增加数额; (6)计算明年的实体现金流量; (7)假设从预计第二年开始,实体现金流量每年增长10%,从预计第四年开始,实体现金流量增长率稳定在5%,不查系数表,计算甲公司在明年年初的实体价值。

第9题:

第10题: