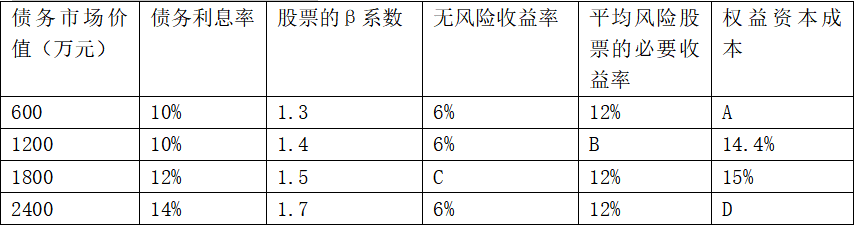

1406.25

1125

1205.5

1325

第1题:

第2题:

第3题:

A、权益资本成本为 13.2%

B、股票市场价值为 1572.73万元

C、平均资本成本为11.05%

D、公司总价值为1600万元

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

单选题某公司的投资资本收益率为5%,加权平均资本成本为3%,有息负债为1000万元,所有者权益为4000万元,则该公司的经济利润为()万元。A 500B 100C 300D 200

甲公司息税前利润为200万元,资本总额账面价值1000万元。假设无风险报酬率为4%,证券市场平均报酬率为8%,所得税税率为25%。债务市场价值为200万元时,税前债务利息率为6%,权益资本成本率为10.2%,则甲公司的公司价值为()万元。A、1382B、1482C、400D、1582

单选题甲公司股票的账面价值为2000万元,预计未来每年的息税前利润为400万元,权益资本成本为12%,税前债务资本成本为10%,所得税税率为25%。企业管理层准备通过发行300万元债券来调整资本结构,则债券发行后企业的市场价值为( )万元A 2312.5B 2300C 2512.5D 2500

单选题某公司年息税前利润为1200万元,假设息税前利润可以永续,该公司永远不增发或回购股票,净利润全部作为股利发放。负债金额为800万元,平均所得税税率为25%(永远保持不变),企业的税后债务成本为6%(等于负债税后利息率),市场无风险利率为5%,市场组合收益率为10%,该公司股票的贝塔系数为1.4,年税后利息永远保持不变,权益资本成本永远保持不变,则股票的市场价值为()万元。A 7100B 7200C 7000D 10000

某公司年息税前利润为1200万元,假设息税前利润可以永续,该公司永远不增发或回购股票,净利润全部作为股利发放。负债金额800万元(市场价值等于账面价值),平均所得税税率为25%(永远保持不变),企业的税后债务成本为6%(等于负债税后利息率),市场无风险利率为5%,市场组合收益率为10%,该公司股票的贝塔系数为1.4,年税后利息永远保持不变,权益资本成本永远保持不变,则可以得出( )。 A.公司权益资本成本为12% B.公司权益资本成本为19% C.公司股票的市场价值为7100万元 D.公司的加权平均资本成本为11.39% E.公司的加权平均资本成本为12%

多选题某公司的税后净营业利润为1000万元,所有者权益总额为7000万元,负债总额为5000万元,加权平均资本成本为10%,假设没有需要调整的项目,则该公司的经济增加值为( )万元。A300B500C-200D800

问答题某公司目前资本结构如下:负债20万元,其税前资本成本为10%,另外有普通股6万股,每股账面价值10元,权益资本成本为15%。该公司目前息税前利润40万元,所得税税率为25%,股利支付率为100%,假设该公司的利润很稳定,且股票市价与其价值一致。要求: (1)计算该公司每股收益与每股市价。 (2)计算加权平均资本成本。(以账面价值为权数) (3)该公司拟再举债100万元,并可用此新债按现行市价购回部分股权。若这样,所有负债利息率将为12%,权益成本上升为17%,但息税前利润不变。问该公司每股股票价格有何变化?

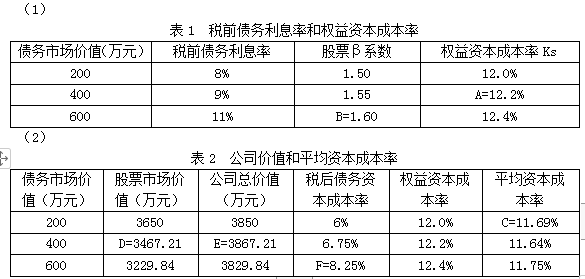

某公司息税前利润为400万元,资本总额账面价值1000万元。假设无风险报酬率为6%,证券市场平均报酬率为10%,所得税率为40%。债务市场价值(等于债务面值)为600万元时,税前债务利息率(等于税前债务资本成本)为9%,股票贝塔系数为1.8。在企业价值比较法下,下列说法不正确的是( )。A.权益资本成本为13.2% B.股票市场价值为1572.73万元 C.平均资本成本为11.05% D.公司总价值为1600万元

某公司的投资资本收益率为5%,加权平均资本成本为3%,有息负债为1000万元,所有者权益为4000万元,则该公司的经济利润为()万元。A、500B、100C、300D、200

某公司息税前利润为400万元,资本总额账面价值1000万元。假设无风险报酬率为6%,证券市场平均报酬率为10%,所得税率为40%。债务市场价值(等于债务面值)为600万元时,税前债务利息率(等于税前债务资本成本)为9%,股票贝塔系数为1.8,在公司价值分析法下,下列说法不正确的是()。A、权益资本成本为13.2%B、股票市场价值为1572.73万元C、平均资本成本为11.05%D、公司总价值为1600万元