第1题:

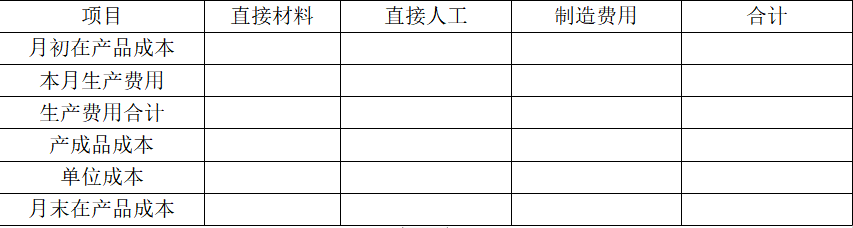

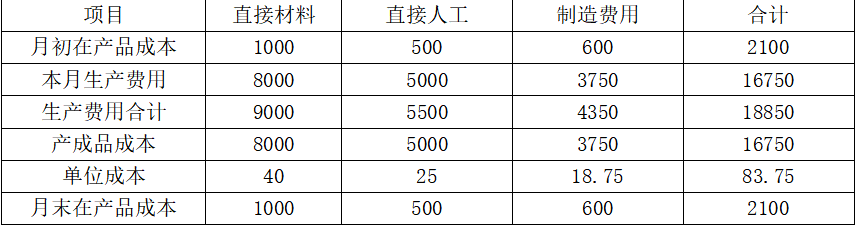

某企业生产乙产品,月初在产品的原材料定额费用为6000元,定额工时1000小时,本月投入生产的原材料定额费用36000元,定额工时7000小时。月初在产品的实际费用:原材料5880元,工资及福利费3300元,制造费用3522元。本月投入生产的实际费用:原材料35280元,工资及福利费23100元制造费用24878元。本月完工产品的原材料定额费用37200元,定额工时7200小时。要求:采用定额比例法计算本月完工产品成本和在产品成本,并编制有关的会计分录。

第2题:

第3题:

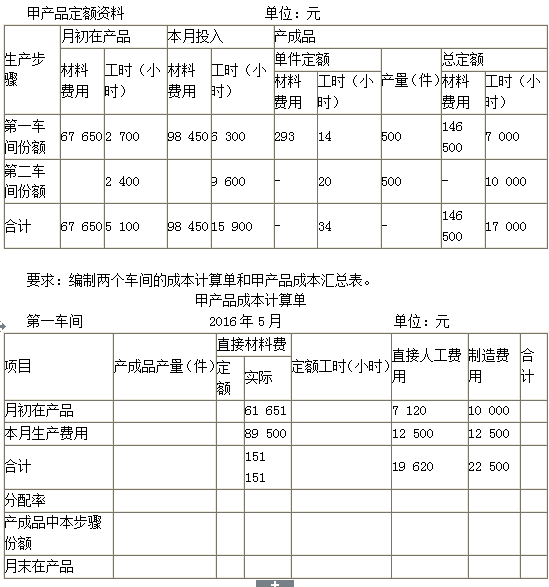

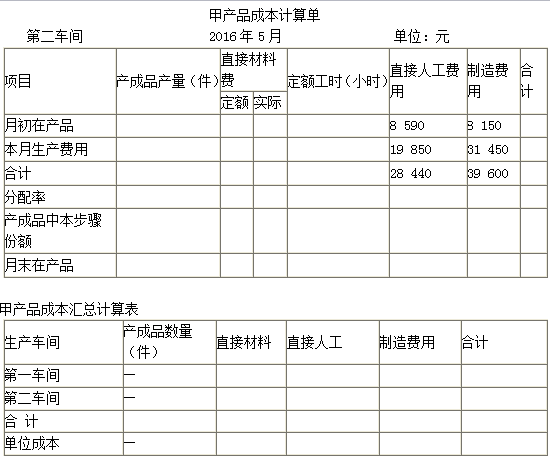

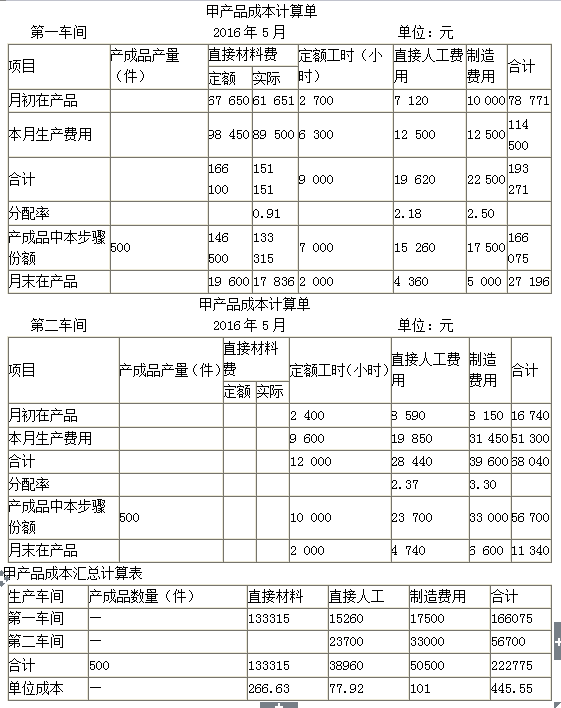

某厂大量生产的E产品是定型产品,有比较健全的定额资料和定额管理制度。本月完工E产品l000件,产品直接材料费用定额为800元,工时消耗定额为90小时。月末盘点停留在各生产工序的在产品为400件,其中第-工序为150件,在产品直接材料费用定额为600元,工时消耗定额为10小时;第二工序为140件,在产品直接材料费用定额为700元,工时消耗定额为45小时;第三工序为110件,在产品直接材料费用定额为800元,工时消耗定额为80小时。E产品月初在产品成本和本月发生的生产费用见下表。产品成本计算单。生产单位: 200×年×月 产品:E产品 单位:元

摘要 直接材料 直接人工 制造费用 合计 月初在产品成本 103 296 25 584 15 350 144 230 本月发生费用 929 664 294 216 176 530 1 400 410 生产费用合计 1 032 960 319 800 191 880 1 544 640 完工产品 总定额 月末在产品 合计 费用分配率 完工产品实际总成本 月末在产品实际总成本

要求:采用定额比例法计算月末在产品和本月完工产品成本,并完成产品成本计算单。

第4题:

第5题:

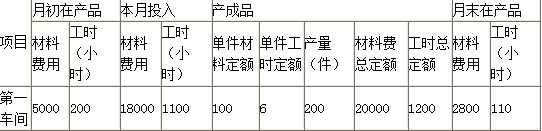

第6题:

某工业企业2008年5月生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(小时) 工资(元) 制造费用(元) 合计(元) 甲产品 28000 2400 乙产品 12000 1600 合计 44000 40000 4000 26000 31200 101200

甲产品本月完工100件,在产品100件,在产品完工程度30%;乙产品本月全部完工80件。假定原材料于生产开始时一次投入,工资和制造费用在生产过程中均衡发生,原材料按定额比例分配,工资和制造费用按工时比例分配。假定甲、乙产品均无在产品期初余额。

要求:根据上述资料计算该企业2008年5月甲、乙产品的完工成本(写出计算过程,列出产品成本计算单),并编制结转产品成本的会计分录。

甲产品成本计算单单位:元

项目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本 月末在产品成本

乙产品成本计算单单位:元

项目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本

项目 |

原材料 |

工资 |

制造费用 |

合计 |

|

生产费用 |

30 800 |

15 600 |

18 720 |

65 120 |

|

完工产品成本 |

15 400 |

12 000 |

14 400 |

41 800 |

|

单位产品成本 |

154 |

120 |

144 |

418 |

|

月末在产品成本 |

15 400 |

3 600 |

4 320 |

23 320 |

项目 |

原材料 |

工资 |

制造费用 |

合计 |

|

生产费用 |

13 200 |

10 400 |

12 480 |

36 080 |

|

完工产品成本 |

13 200 |

10 400 |

12 480 |

36 080 |

|

单位产品成本 |

165 |

130 |

156 |

451 |

第7题:

第8题:

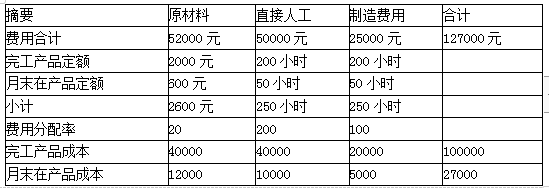

某工业企业生产甲、乙两种产品的有关资料如下

表:

项 目 原材料(元) 定额(元) 工时(小时) 工资(元) 制造费用(元) 合计(元) 甲产品 28 000 2 400 乙产品 12 000 1 600 合计 44 000 40 000 4 000 26 000 31 200 101 200

甲产品本月完工100件,在产品100件,在产品完工程度30%;乙产品本月全部完工80件。

假定原材料于生产开始时一次投入,工资和制造费用在生产过程中均衡发生,原材料按定额比例分配,工资和制造费用按工时比例分配。假定甲、乙产品均无在产品期初余额。

要求:根据上述资料计算甲、乙产品的完工成本(写出计算过程,列出产品成本计算单),并编制结转产品成本的会计分录。甲产品成本计算单 单位:元

项 目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本 月末在产品成本 乙产品成本计算单 单位:元 项 目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本

| 项 目 | 原材料 | 工资 | 制造费用 | 合计 |

| 生产费用 | 30 800 | 15 600 | 18 720 | 65 120 |

| 完工产品成本 | 15 400 | 12 000 | 14 400 | 41 800 |

| 单位产品成本 | 154 | 120 | 144 | 418 |

| 月末在产品成本 | 15 400 | 3 600 | 4 320 | 23 320 |

| 项 目 | 原材料 | 工资 | 制造费用 | 合计 |

| 生产费用 | 13 200 | 10 400 | 12 480 | 36 080 |

| 完工产品成本 | 13 200 | 10 400 | 12 480 | 36 080 |

| 单位产品成本 | 165 | 130 | 1 56 | 451 |

第9题:

第10题: