$1,139,050

$1,202,450

$1,535,300

$1,598,700

第1题:

公司购置一台设备,购价为52 0(30元,预计可使用5年,每年操作成本为10 000元,预计最终残值为2 000元,直线法计提折旧,所得税率为40%。假设税法规定和会计政策一致,公司资本成本为10%,则新设备在考虑时间价值条件下的年平均使用成本为( )万元(四舍五入)。

A.1.25

B.1.5

C.4

D.5

第2题:

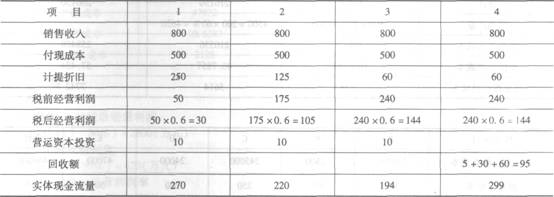

A上市公司拟于2006年初投资-新项目,计划贷款200万元,贷款期限为4年,设备购置成本为500万元,设备使甩期限是4年(与税法规定相同),预计残值5万元(与税法规定相同),税法规定采用双倍余额递减法提取折旧。在使用新设备后公司每年增加销售额为800万元,增加付现成本为500万元(不包括利息支出),第-年初需要投入60万元的营运资本,以后每年需要增加10万元的营运资本,在年初投入,第四年末全部收回。替代公司权益的β值为1.3,权益乘数为1.5,所得税税率为25%。该公司的目前资本结构(目标资本结构)是负债40%,权益资金60%,税后债务资本成本为3%,所得税税率为40%。目前证券市场上国库券的收益率为2.68%,平均股票要求的收益率为6.68%。

要求:

(1)计算替代公司“卸载财务杠杆”之后的β值;

(2)计算A公司“加载财务杠杆”之后的口值,A公司的权益资本成本以及加权平均资本成本(加权平均资本成本计算结果四舍五入保留整数);

(3)计算各年的折旧数额;

(4)计算项目的实体现金流量;

(5)按照实体现金流量法计算项目的净现值并判断项目是否可行。

第3题:

甲公司拟投产一个新产品,预计投资需要1100万元,每年现金流量为120万元(税后,可持续),项目的资本成本为10%(其中,无风险利率为6%)。

要求:

(1)计算立即进行该项目的净现值;

(2)如果每年的现金流量120万元是平均的预期,并不确定。如果新产品受顾客欢迎,预计现金流量为150万元;如果不受欢迎,预计现金流量为96万元。利用风险中性原理,计算上行项目价值和下行项目价值,现金流量上行时期权价值和现金流量下行时期权价值,上行报酬率和下行报酬率,上行概率;

(3)计算期权到期日价值和期权现值,并判断是否应该立即进行该项目。

【正确答案】:(1)立即进行该项目的净现值=120/10%-1100=100(万元)

(2)上行项目价值=150/10%=1500(万元)

下行项目价值=96/10%=960(万元)

现金流量上行时期权价值=1500-1100=400(万元)

现金流量下行时项目价值(960)低于投资额(1100),应当放弃,所以,期权价值=0

上行报酬率=(150+1500)/1100-1=50%

下行报酬率=(96+960)/1100-1=-4%

无风险利率=6%=上行概率×50%+(1-上行概率)×(-4%)

上行概率=0.1852

(3)期权到期日价值=0.1852×400+(1-0.1852)×0=74.08(万元)

期权现值=74.08/(1+6%)=69.89(万元)

由于69.89小于100,所以,应该立即投资。

【该题针对“期权价值评估的方法”知识点进行考核】

第4题:

第5题:

第6题:

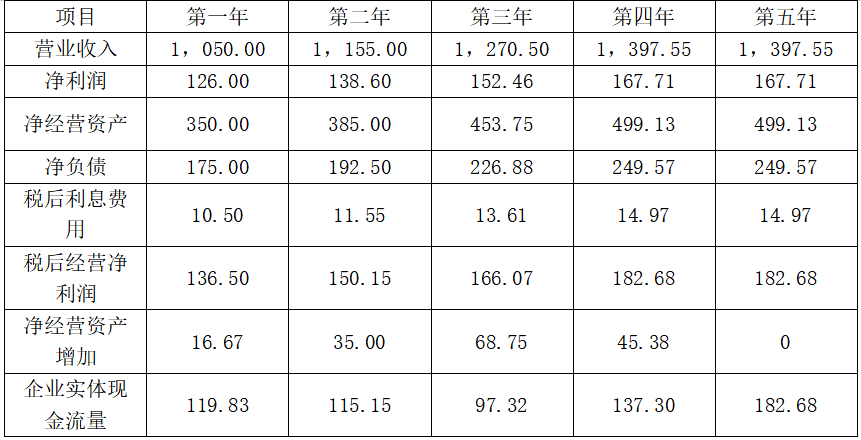

优学公司正在考虑收购其所在行业中的另一家公司,预计此次收购将在第1年使得优学公司增加150万元的净利润、40万元的利息费用、18万元的折旧、50万元的资本支出、40万元的净营运资本。从第2年起,自由现金流量将以3%的速度增长。协议收购价格为1000万元。交易完成后,优学公司将调整资本结构以维持公司当前的债务与股权比率不变。优学公司的股利增长率固定为3%,预计本年的股利为1.5元,当前的股价为10元,不考虑筹资费。无杠杆的资本成本为13%,债务利率为8%,公司始终保持债务与股权比率为1,所得税税率为25%。此次收购的系统风险与优学公司其他投资的系统风险大致相当。

要求:

(1)计算第1年优学公司因为收购而增加的无杠杆净收益;

(2)用WACC法计算被收购的目标企业的价值;

(3)计算收购交易的净现值;

(4)在保持债务与企业价值不变的前提下,计算必须为收购举借多少债务,收购成本中的多少要通过股权筹资来实现;

(5)计算优学公司的现有股权价值由于收购而增加的数额;

(6)计算收购交易的无杠杆价值和利息税价值;

(7)用APV法计算被收购的目标企业的价值;

(8)使用FTE法计算此次收购交易的净现值;

(9)如果目标企业第1年末的EV/EBITDA为10,通货膨胀率为2%,其他条件不变,计算自由现金流量的实际增长率。

第7题:

第8题:

207年12月31日,A、B、C三部机器的账面价值分别为200000、300000、500000元。估计格式:A.机器的公允价值减去处置费用后的净额为150000元,B、C机器都无法合理估计其公允价值减去处置费用后的净额以及未来现金流量的现值。整条生产线预计尚可使用5年。经估计其未来5年的现金流量及其恰当的折现率后,得到该生产线预计未来现金流量的现值为600000元。由于公司无法合理估计生产线的公允价值减去处置费用后的净额,公司以该生产线预计未来现金流量的现值为其可收回金额。那么格式:A.机器的减值损失是()元

A.机器的公允价值减去处置费用后的净额为150000元,B、C机器都无法合理估计其公允价值减去处置费用后的净额以及未来现金流量的现值。整条生产线预计尚可使用5年。经估计其未来5年的现金流量及其恰当的折现率后,得到该生产线预计未来现金流量的现值为600000元。由于公司无法合理估计生产线的公允价值减去处置费用后的净额,公司以该生产线预计未来现金流量的现值为其可收回金额。那么格式:A.机器的减值损失是()元

格式:A.50000

B.60000

C.70000

D.80000

第9题:

第10题: