Ⅰ、Ⅱ、Ⅲ

Ⅱ、Ⅳ、Ⅴ

Ⅰ、Ⅱ、Ⅳ、Ⅴ

Ⅱ、Ⅲ、Ⅳ、Ⅴ

Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

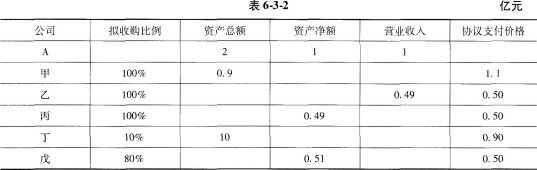

第1题:

甲公司和乙公司都是上市公司;甲公司为了开拓业务需要,欲通过证券交易所交易对乙公司进行收购。下列说法正确的是:( )

A.甲公司持有乙公司已发行股票的25%时,继续进行收购的,应向乙公司所有股东发出收购要约

B.甲公司不得变更收购要约中的事项

C.甲公司经股东大会同意可以撤回其收购要约

D.甲公司持有乙公司5%的发行股份时,应向证监会做出书面报告

第2题:

2006年6月,根据新修订的《证券法》、《公司法》,中国证监会对原( )进行了修订,自2006年9月1日起施行。 A.《上市公司股东股变动信息披露管理办法》 B.《关于要约收购涉及的被收购公司股票上市交易条件有关问题的通知》 C.《上市公司收购管理办法》 D.《关于规范上市公司实际控制权转移行为有关问题的通知》

第3题:

根据《上市公司章程指引》的规定,下列选项中,属于上市公司董事会职权的有( )。

A.拟订公司重大收购、回购本公司股票方案

B.对公司增加注册资本作出决议

C.制订公司的年度财务预算方案、决算方案

D.管理公司信息披露事项

第4题:

第5题:

第6题:

上市公司甲欲强制收购上市公司乙。下列做法正确的是( )。

A.甲公司在持有乙公司已发行股票达35%之后,始向乙公司股东发出收购要约

B.收购要约约定的收购期限为90日

C.甲公司向乙公司所有股东发出收购要约

D.在收购期限内,甲公司将乙公司股票部分卖出

第7题:

第8题:

甲上市公司正在与乙公司谈合并事项。下列关于甲公司信息披露的表述中,正确的有( )。

A.一旦甲公司与乙公司开始谈判,甲公司就应当公告披露合并事项

B.当市场出现甲公司与乙公司合并的传闻,并导致甲公司股价出现异常波动时,甲公司应当公告披露合并事项

C.当甲公司与乙公司签订合并协议时,甲公司应当公告披露合并事项

D.当甲公司派人对乙公司进行尽职调查以确定合并价格时,甲公司应当公告披露合并事项

第9题:

第10题: