这些箱子更可能属于零售部门,而不是批发部门

这些箱子更可能属于批发部门,而不是零售部门

库房中属于零售部门的箱子所占的比例远大于审计师原先的估计

库房中属于批发部门的箱子所占的比例远大于审计师原先的估计

第1题:

第2题:

第3题:

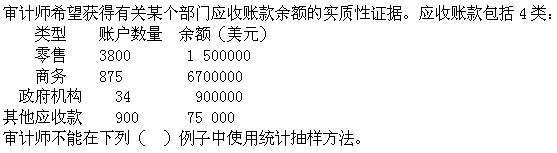

第4题:

在用户完成了验收程序后,IS审计师正在对应用系统进行审计,下面哪一项是IS审计师最关注的()。

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

以下哪种情况下内部审计师可能缺乏客观性?()

在对一个流程处理中的预防控制、发现控制和纠正控制的整体效果进行评估时,信息系统审计师应该认识到以下哪项?()A、控制应该在系统中数据流的各个点上建立B、只有预防性控制和发现性控制是相关的C、纠正性控制只能被视为是补偿性的D、信息系统审计师可以使用分类方法来决定哪些控制是缺少的

关于内部审计师的行为,下列说法中不正确的是:()A、在计划阶段,内部审计师允许业务客户接触他们的工作方案B、在内部审计师进行未经宣布的业务时,客户不可以接触他们的工作C、在内部审计师进行舞弊调查时,客户不可以接触他们的工作D、首席审计执行官需要对内部审计活动的计划负责

单选题质量审查小组在对某内部审计部门的独立性进行审查时,会考虑许多因素,则下面哪项是审查小组可以不予以重点关注的因素:()A 内部审计师不偏不倚的审计判断B 内部审计师是否参加了本年的持续教育C 刚进入内部审计部门的内部审计师是来自于哪个部门的D 给内部审计师分配任务时所依照的标准

判断题银行应定期审查其风险计量、监督与控制部门。原则上,该项工作应由内部审计师负责,无内部审计师的银行,可以将风险计量、监督与控制部门交给外部审计师审查。()A 对B 错

应该包含在内部审计部门章程中的一项权力要素是:()A、确认审计部门必须审查的经营部门。B、确认应向审计委员会进行披露的类别。C、接触与审计绩效相关的记录、人员和实物资产。D、接触外部审计师的工作底稿。

内部审计部门目前正在接受自其成立三年以来的第一次外部质量保证审查。在与一些审计人员的面谈中,审查小组了解到这三年来审计师们的一些行为,以下哪种行为将影响质量保证审查小组对该内部审计部门客观性的评价?()A、一位内部审计师告诉审查小组,在工薪审计时工薪经理来找他,表示他正在寻找一个会计来为他的兼职生意编制财务报表,该内部审计师同意做这项工作,以便在业余时间挣些外快B、在对公司办公楼扩建工程的审计中,设备管理副总经理送给审计师一个刻有公司名称的纪念杯。这种纪念杯曾在奠基仪式上发给了每个员工C、审查了一个数据处理系统的设置之后,内部审计师对控制标准提出建议。审计完成三个月之后,被审计单位要求审计师复查某些控制措施的充分性,审计师同意并实施了该复查D、内部审计师被要求参加一个工作小组,目的是减少公司存货因被盗或跌价而导致的损失,这是内部审计部门承接的第一项咨询性业务,审计师的任务是向工作小组提出有关适当控制措施的建议

单选题以下哪种情况说明内部审计师可能缺乏客观性()A 一个与主要客户相连结的新的电子数据交换程序运行之前,内部审计师对其进行检查;B 内部审计师建议制定控制和业绩考核标准,以便评估与某服务组织签订的处理工资和雇员津贴的合同;C 前任采购助理调入内部审计部门四个月后,对采购业务的内部控制进行检查;D 编制工资单的会计职员,协助内部审计师确认小型电动机的实际库存量。

单选题应该包含在内部审计部门章程中的一项权力要素是:()A 确认审计部门必须审查的经营部门。B 确认应向审计委员会进行披露的类别。C 接触与审计绩效相关的记录、人员和实物资产。D 接触外部审计师的工作底稿。

单选题审计师在以下哪种情况下说明也许缺乏客观性()A 一个与主要客户相连结的新的电子数据交换程序运行之前,审计师对其进行检查B 前任采购助理调入审计部门四个月后,对采购业务的控制进行检查C 审计师建议制定控制和业绩考核标准,以便评估与某服务组织签订的处理工资和雇员津贴的合同D 编制工资单的会计职员,协助审计师确认小型电动机的实际库存量

单选题下列选项中那项能够说明内部审计师可能缺乏客观性:()A 前任采购助理调人内部审计部门3个月后,对采购业务的内部控制进行检查。B 内部审计师建议制定控制和业绩考核标准,以便评估与某服务组织签订的处理工资和雇员津贴的合同。C —个与主要客户相联接的新电子数据交换程序运行之后,内部审计师对其进行检查。D 编制工资单的会计职员,协助内部审计师确认小型电动机的实际库存量。