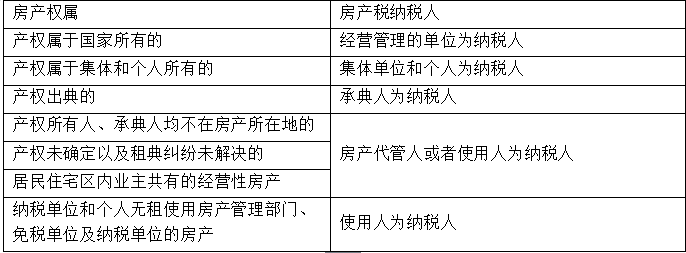

由产权所有人缴纳房产税

由使用人代为缴纳房产税

按照房产余值从价计征房产税

按照不含增值税的租金收入从租计征房产税

适用的房产税税率为1.2%

第1题:

第2题:

第3题:

A.从价计征的,按房产原值减除10%~30%后的余值计算缴纳

B.从价计征的,按房产原值计算缴纳

C.房产出租的,以房产租金为房产税的计税依据

D.房产出租的,以原房产的购入价为房产税的计税依据

E.无论以何种方式使用,其房产税的计税依据均为房屋的构建成本

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题: