5

5.85

3

3.85

第1题:

甲公司为增值税一般纳税人企业,其下属独立核算的乙公司为小规模纳税人企业。乙公司销售产品一批,开据普通发票中注明货款36888元,已知甲公司适用增值税率为17%,乙公司征收率为6%,则其应纳增值税为5359.79元。( )

第2题:

甲企业为增值税一般纳税人,适用的增值税税率为17%。2013年1月1日,与乙公司签订协议销售商品一批,增值税专用发票上注明价格为100万元,增值税税额为17万元。商品已发出,款项已收到。该协议规定,该批商品销售价格的20%属于商品售出后5年内提供修理服务的服务费。则甲企业2013年应确认的收入为( )万元。

A.100

B.80

C.84

D.4

第3题:

A.O

B.34000元

C.42500元

D.76500元

第4题:

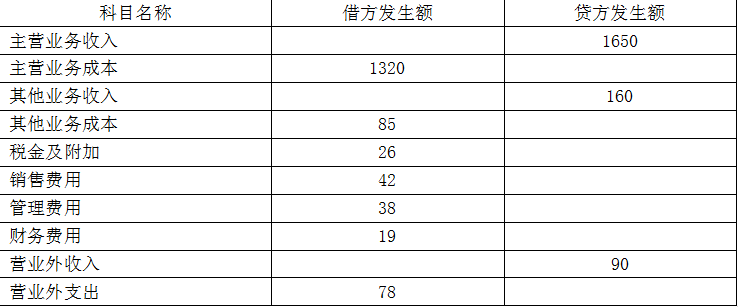

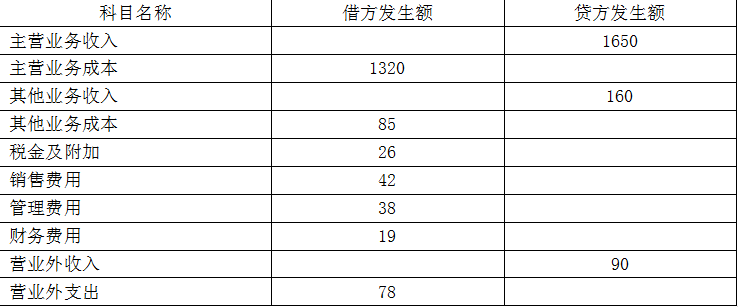

第5题:

第6题:

某公司为增值税一般纳税人,2017年12月从国外进口一批高档化妆品,海关核定的关税完税价格为100万元。已知进口关税税率为26%,消费税税率为30%,增值税税率为17%。则该公司进口环节应纳增值税税额为()。

A.17

B.21.42

C.26.18

D.30.6

第7题:

甲公司为增值税一般纳税人,本月采用以旧换新的方式零售冰箱50台,冰箱每台零售价2000元,同时收到旧冰箱50台,每台折价200元,实际收到销售款9万元,已知甲公司适用的增值税税率为17%,则甲公司本月销售冰箱的增值税销项税额的下列计算中,正确的是()。

A、90000÷(1+17%)×17%=13077(元)

B、2000×50÷(1+17%)×17%=14530(元)

C、90000×17%=15300(元)

D、2000×50×17%=17000(元)

第8题:

甲企业为增值税一般纳税人,适用增值税税率17%。2008年5月因火灾毁损库存原材料一批,该批原材料账面成本为150万元,市场售价160万元,保险公司赔偿损失50万元。则由于毁损原材料应转出的增值税进项税额为( )万元。

A.8.5

B.17

C.25.5

D.27.2

第9题:

第10题: