第1题:

A、30元

B、53元

C、50元

D、112元

第2题:

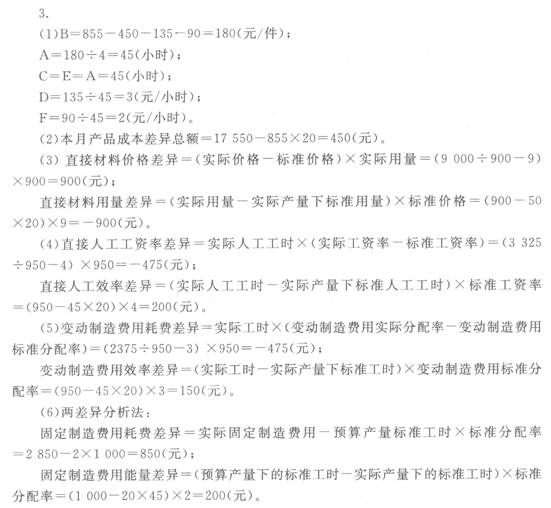

某产品本月成本资料如下:

(1)单位产品标准成本:

成本项目 用量标准

价格标准

标准成本

直接材料

50千克

9元/千克

450元/件

直接人工

A

4元/4,时

B

变动制造费用

C

D

135元/件

固定制造费用

E

F

90元/件

合计

855元/件

本企业该产品预算产量的工时用量标准为1 000小时,制造费用均按人工工时分配。(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

直接材料 9 000元

直接人工

3 325元

变动制造费用’

2 375元

固定制造费用

2 850元

合计

17 550元

要求:

(1)填写标准成本卡中用字母表示的数据;

(2)计算本月产品成本差异总额;

(3)计算直接材料价格差异和用量差异;

(4)计算直接人工效率差异和工资率差异;

(5)计算变动制造费用耗费差异和效率差异;

(6)采用两差异法计算固定制造费用差异。

第3题:

A、是本企业生产经营活动的成果

B、是劳动成果

C、是生产经营活动的有效成果

D、是本企业生产经营活动的直接成果

E、不仅包含企业生产的主产品,还包括企业生产的副产品和联产品。

第4题:

第5题:

第6题:

资料:

某企业采用标准成本法,A产品的正常生产能量为l 000件;

单位产品标准成本如下:

单位产品标准成本 (产品A)

要求:

(1)计算直接材料成本差异;

(2)计算直接人工成本差异;

(3)计算变动制造费用差异;

(4)采用二因素法,计算固定制造费用差异;

(5)采用三因素法,计算固定制造费用差异。

第7题:

某公司生产单一产品,每件产品的计划工时为3小时,变动制造费用的计划成本为6元/件,7月份公司变动制造费用的实际成本为7元/件,实际工时为4小时。根据上述数据计算,7月份每小时变动制造费用变动的影响为( )元。

A.-1

B.4

C.-0.75

D.3

第8题:

某企业生产甲产品,分第一车间和第二车间进行生产,采用平行结转分步法计算产品成本。直接材料于生产开始时一次投入,各步骤月末在产品完工程度均为40%,生产费用在完工产品与在产品之间的分配采用约当产量法。相关资料见下表: 项目 第一车间

第二车间

月初在产品(件)

80

20

本月投入(件)

400

440

本月完工(件)

440

400

月末在产品(件)

40

60

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

2800

580

1008

4388

本月发生费用

8000

1800

2800

12600

计入产成品成本份额

月末在产品成本

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

4160

1520

5680

本月发生费用

12800

11200

24000

计入产成品成本份额

月末在产品成本

项目

直接材料

直接人工

制造费用

合计

第一车间

第二车间

合计

要求: (1)计算第一车间的约当总产量(按直接材料、直接人工、制造费用分别计算),并把表2填写完整; (2)计算第二车间的约当总产量,并把表3填写完整; (3)把表4填写完整,并计算单位产品成本。

直接材料:在产品约当产量=40×100%+60=100(件)直接人工:在产品约当产量=40×40%+60=76(件)制造费用:在产品约当产量=40×40%+60=76(件)由于企业最后完工的产品(400件)耗用第一车间的完工产品400件,因此,计算第一车间的约当总产量时,还应该加上企业最后完工的产品数量400件,即直接材料:约当总产量=400+100=500(件)

直接人工:约当总产量=400+76=476(件)制造费用:约当总产量=400+76=476(件)直接材料:

计入产成品成本份额=(2800+8000)/500X400=8640(元)月末在产品成本=2800+8000一8640=2160(元)或:月末在产品成本=(2800+8000)/500×100=2160(元)直接人工:

计入产成品成本份额=(580+1800)/476×400=2000(元)月末在产品成本=580+1800—2000=380(元)

或;月末在产品成本=(580+1800)/476×76=380(元)制造费用:

计入产成品成本份额=(1008+2800)/476×400=3200(元)月末在产品成本=1008+2800一3200=608(元)

或:月末在产品成本=(1008+2800)/476×76=608(元)表2第一车间成本计算单金额单位:元

项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

月初在产品成本 | 2800 | 580 | 1008 | 4388 |

本月发生费用 | 8000 | 1800 | 2800 | 12600 |

计入产成品成本份额 | 8640 | 2000 | 3200 | 13840 |

月末在产品成本 | Z160 | 380 | 608 | 3148 |

(2)第二车间的约当总产量如下:

直接人工:约当总产量=400+60×40%=424(件)制造费用:约当总产量=400+60×40%=424(件)直接人工:

计入产成品成本份额=(4160+12800)/424×400=16000(元)月末在产品成本=4160+12800—16000=960(元)

或:月末在产品成本=(4160+12800)/424×24=960(元:制造费用:

计入产成品成本份额=(1520+11200)/424×400=12000(元)月末在产品成本=1520+11200—12000=720(元)

或:月末在产品成本=(1520+11200)/424×24=720(元)

表3第二车间成本计算单

金额单位:元

项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

月初在产品成本 |

| 4160 | 1520 | 5680 |

本月发生费用 |

| 12800 | 11200 | 24000 |

计入产成品成本份额 |

| 16000 | 12000 | 28000 |

月末在产品成本 |

| 960 | 720 | 1680 |

(3)产品成本汇总计算表

金额单位:元

项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

第一车间 | 8640 | 2000 | 3200 | 13840 |

第二车间 |

| 16000 | 12000 | 28000 |

合计 | 8640 | 18000 | 15200 | 41840 |

单位产品成本=41840/400=104.6(元)

【提示】

(1)在平行结转分步法中,“完工产品”指的是企业“最后完工的产成品”(本题中指的是400件),某个步骤的“在产品”指的是“广义在产品”,包括该步骤尚未加工完成的在产品(称为该步骤的狭义在产品)和该步骤巳完工但尚未最终完成的产品(即后面各步骤的狭义在产品)。换句话说,凡是该步骤“参与”了加工,但还未最终完工形成产成品的,都属于该步骤的“广义在产品”。本题中,表1中的40件和60件都属于第一车间的“广义在产品”;对于第二车间而言,由于是最后一个车间,所以,其广义在产品指的是其狭义在产品,即仅指表1中的60件。

(2)计算某步骤的广义在产品的约当产量时,实际上计算的是“约当该步骤完工产品”的数量,由于后面步骤的狭义在产品耗用的是该步骤的完工产品,所以,计算该步骤的广义在产品的约当产量时,对于后面步骤的狭义在产品的数量,不用乘以其所在步骤的完工程度。用公式表示如下:

某步骤月末(广义)在产品约当量

=该步骤月末狭义在产品数量×在产品完工程度+以后各步月末狭义在产品数量另外还要注意:本题中原材料在生产开始时一次投入,所以,计算第一车间广义在产品约当产量时,直接材料的在产品完工程度按照100%计算。

第9题:

第10题: