一年

四个连续季度

五年

九年

第1题:

A、单式预算

B、零基预算

C、增量预算

D、复式预算

E、年度预算

第2题:

第3题:

以下哪一种计算不能用于决定EAC?( )

A.最新的EV加上剩余的项目预算

B.最新的AC加上对所有剩余工作的新估计

C.最新的AC加上剩余预算

D.最新的AC加上用绩效因子修正后的剩余预算

第4题:

第5题:

第6题:

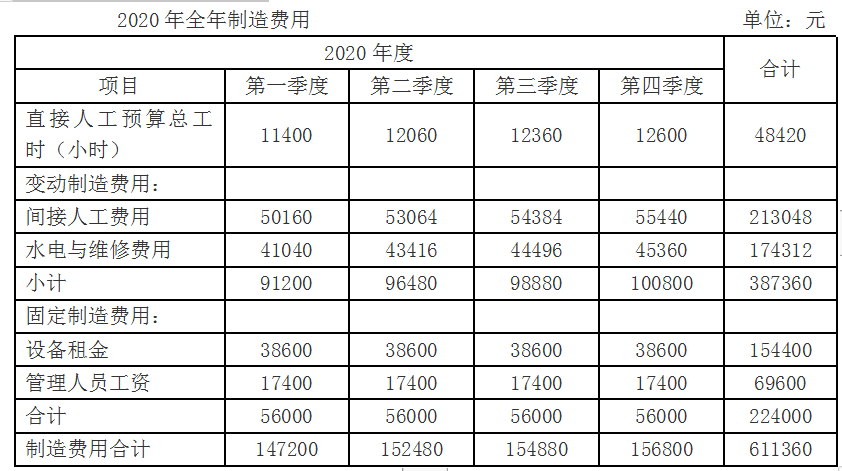

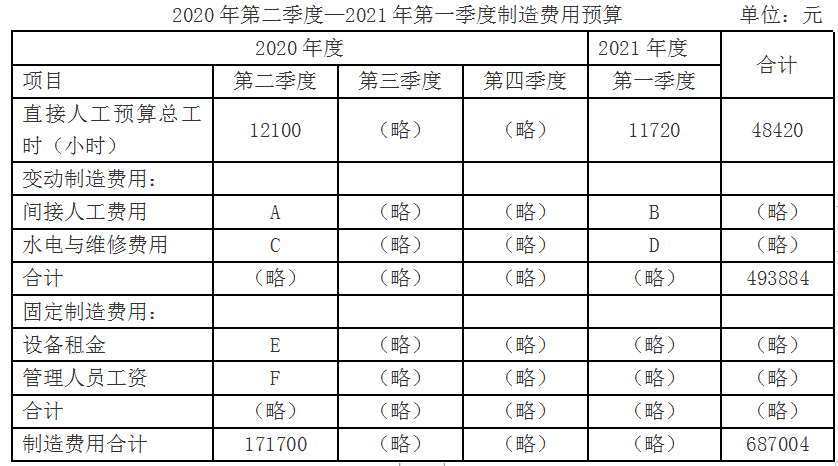

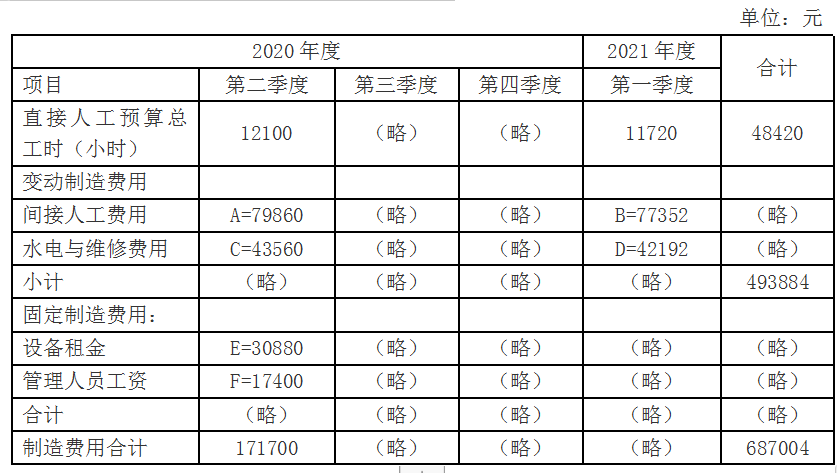

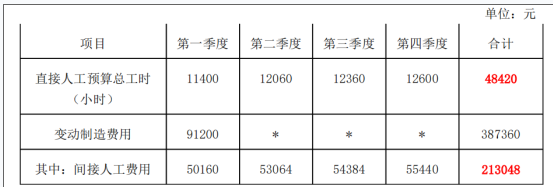

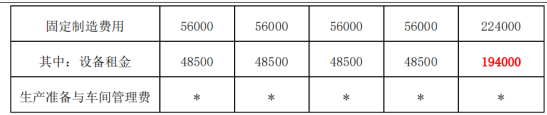

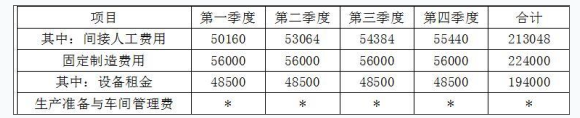

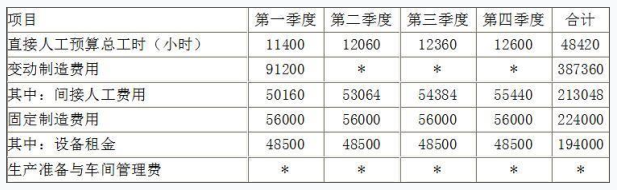

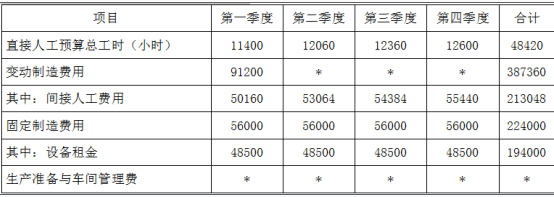

某商业企业经营和销售A产品,2005年末草编的2006年四个季度的预算如表2~表4,请代为完成:

(1)销售预算。(假设每季度销售收入中,本季度收到现金60%,另外40%要到下季度才能收回)

(2)采购预算。

(3)经营费用预算。

(3)经营费用预算。

(3)经营费用预算。 (3)经营费用预算。

(3)经营费用预算。

第7题:

第8题:

预算有许多种类型,在物业管理中经常用到的预算形式主要有( )。

A.年度运营预算

B.资本支出预算

C.长期预算

D.短期预算

E.季度运营预算

第9题:

第10题:

11月,某公司正在敲定下一日历年度的预算。12月,公司做出一项决策,决定于来年一月份购置新设备,通过以旧设备折价筹措一部分款项,剩余款项则来自于一笔本息于三年后到期的贷款。运营这些机械设备所需的现金支出成本不会发生变化。这项决策会影响该公司下一年的哪些预算财务报表?()