2621.7

3782.84

1808.65

4274.61

第1题:

第2题:

第3题:

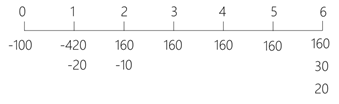

长江股份有限公司2009年度计划投资一项目,有关资料如下:

(1) 该项目需要固定资产原始投资1400万元,无形资产投资200万元。其中,固定资产原始投资于建设起点一次投入,建设期2年。营运期5年。固定资产采用年限平均法按5年计提折旧,预计净残值124万元;假设使用5年后的实际变现价值为100万元。无形资产在建设期期末投入,从投产年份起按4年平均摊销。

(2) 该项目的固定资产原始投资资金来源于银行借款,该借款的借款期限为2年,年利率为8%,分年付息一次还本。

(3) 预计该项目投产后可使公司第一年增加销售收入1000万元,以后每年比上一年增加200万元,付现成本为当年销售收入的40%。项目投资时需要投入营运资金300万元。

(4) 长江股份有限公司使用企业所得税税率为25%,要求的最低投资报酬率为10%。

根据以上资料,回答下列问题。

该投资项目建成投产时的投资总额是( )万元。

A.1 600

B.1 824

C.1 900

D.2 124

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题: