第1题:

列式计算第14个月的应付工程款。

(580-360×1.1)×1200×(1-0.9)×(1+3.5%)(1+3.41%)(2分)=23632.08(元)=2.36(万元)(1分)

或:该分项工程的工程款应为:

[360×1.1×1200+(580-360×1.1)×1200×0.9]×(1+3.5%)(1+3.41%)=72.13(万元)(1分)

承包商结算报告中该分项工程的工程款为:

580×1200×(1+3.5%)(1+3.41%)=74.49(万元) (1分)

承包商多报的该分项工程的工程款为;74.49-72.13=2.36(万元) (1分)

第14个月应付工程款(180-2.36)×(1-5%)(1分)=168.76(万元) (1分)

第2题:

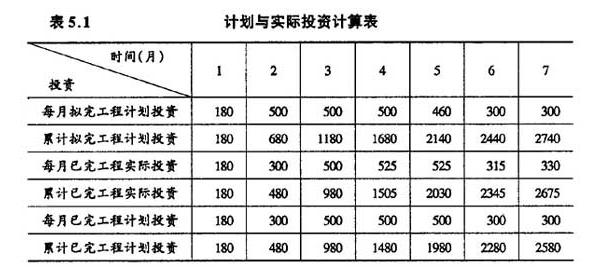

若前三个季度的综合调价系数分别为1.00、1.05和1.10,计算第2至第7个月的已完工程实际投资,并将结果填入答题纸 表5.1. 3.第2至第7个月的已完工程计划投资各为多少?将结果填入答题纸表5.1. 4.列式计算第7个月末的投资偏差和以投资额、时间分别表示 的进度偏差(计算结果保留两位小数)。

第3题:

计算企业应补(退)、代扣代缴各相关税的税额(要分税种、分步骤列式计算,计算结果以万元为单位,保留小数点后四位)。

第4题:

第5题:

第6题:

列式计算两方案的年费用(计算结果保留两位小数)。

方案2的年费用=1500+120 000(A/P,6%,60)+5000(P/F,6%,20)(A/P,6%,60)+5000(P/F,6%,40)(A/P,6%,60)一5000(P/F,6%,60)(A/P,6%,60)=1500+ 120 000×0.061 9+5000×0.311 8× 0.061 9+5000×0.O97 2×0.061 9-5000×0.030 3×0.061 9=9045.21(万元)

或:

方案1的年费用=1000+[40 000+3000(P/F,6%,l0)](A/P,6%,20)=1000+(40 000+3000×0.558 4)×0.087 2=4634.08(万元)

方案2的年费用=1500+[120 000+5000(P/F,6%,20)+5000(P/F,6%,40)一5000×(P/F,6%,60)]×(A/P,6%,60) =1500+(120 000+5000×0.311 8+5000×0.097 2- 5000×0.030 3)×0.061 9=9045.21(万元)

第7题:

第8题:

试题一(20 分)

某工业项目计算期为l0 年,建设期2 年,第 3年投产,第4年开始达到设计生产能力。建设投资2800 万元(不含建设期贷款利息),第l年投入 1000万元,第2 年投入 1800 万元。投资方自有资金2500 万元,根据筹资情况建设期分两年各投入l000 万元,余下的500 万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第 3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。

该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10 年,采用直线法折旧,固定资产残值率为5%,无形资产按5 年平均摊销。

该项目计算期第3 年的经营成本为1500 万元、第 4年至第10 年的经营成本为1800 万元。设计生产能力为50 万件,销售价格(不含税)54 元/件。产品固定成本占年总成本的40%。

问题

1.列式计算固定资产年折旧额及无形资产摊销费,并按答题纸表 l.1 所列项目填写相应数字。

2.列式计算计算期末固定资产余值。

3.列式计算计算期第3 年、第 4年、第8 年的总成本费用。

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。

(除问题4 计算结果保留两位小数外,其余各题计算结果均保留三位小数。)

第9题:

第10题: