第1题:

第2题:

第3题:

(一)某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。

要求:

46. 计算甲完工产品应负担的直接材料成本。

第4题:

第5题:

第6题:

第7题:

第8题:

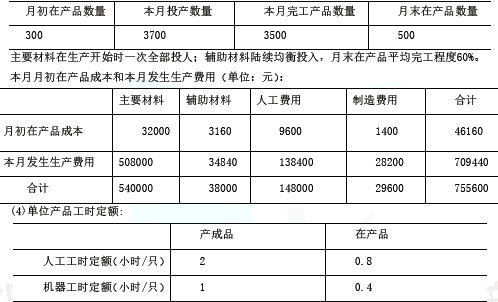

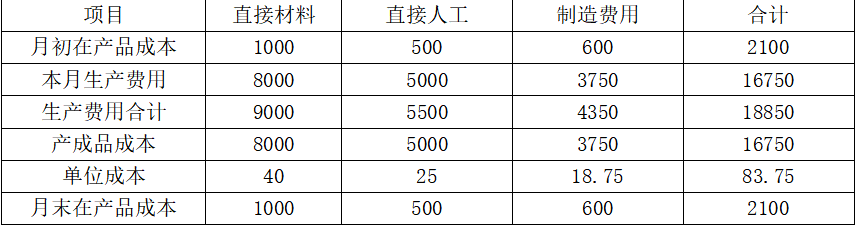

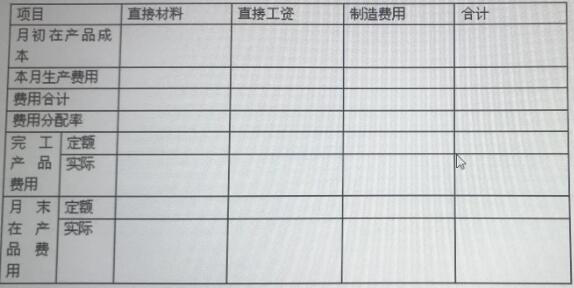

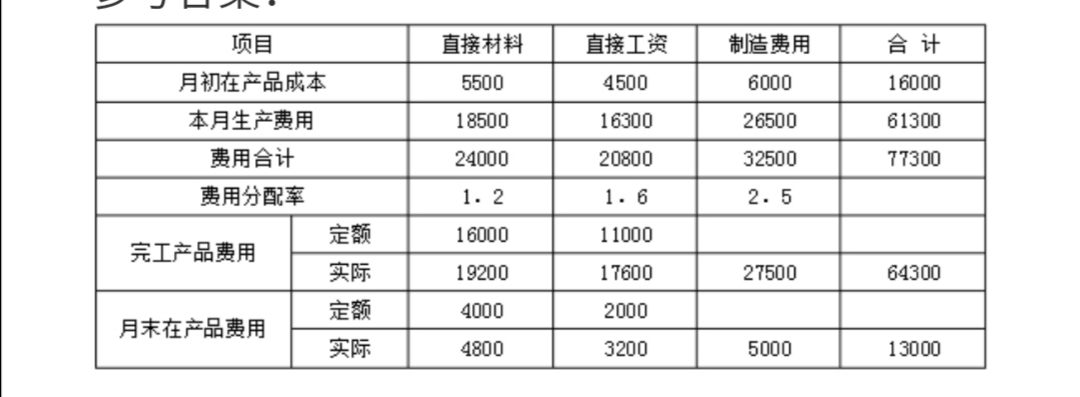

某公司生产的甲产品月初在产品的直接材料费用为5500元,直接工资4500元,制造费用6000元。本月费用为:直接材料18500元,直接工资16300元,制造费用26500元。完工产品的定额原材料费用为16000元,定额工时为1100小时。月末在产品的定额材料费为4000元,定额工时为2000小时。根据以上资料,在完工产品和月末在产品之间分配各项费用,直接材料费用按定额费用比例分配,其他各项费用按定额工时比例分配,并将结果填入下表中。

第9题:

第10题: