第1题:

某施工设备原值为3万元,采用直线法计提折旧,规定折旧年限为5年,预计净残值率为5%。5年后,该设备仍在使用,则下述关于该设备的说法中正确的是( )。

A.该设备仍然要按原来确定的折旧率计提折旧

B.这时该设备的账面残值为l500元

C.这时该设备的账面残值为0

D.该设备应重新估价后计提折旧

第2题:

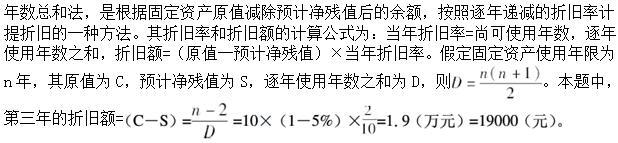

第3题:

A、24

B、21.6

C、14.4

D、10.8

第4题:

第5题:

第6题:

某企业采用平均年限法进行固定资产折旧,某固定资产原值为800万元,折旧年限为10年,预计的净残值率为5%,则该固定资产年折旧额为( )万元。

A.43

B.76

C.35.83

D.95.7

第7题:

第8题:

某企业采用平均年限法进行固定资产折旧,某固定资产原值为1000万元,折旧年限为10年,预计的净残值率为4%,则该固定资产年折旧额为( )万元。

A.94

B.96

C.104

D.100

第9题:

第10题: