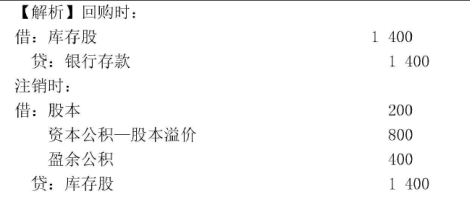

某股份有限公司股本为1000万元(每股面值1元),资本公积(股本溢价)为120万元,盈余公积为100万元。经股东大会批准以每股3元价格回购本公司股票100万股并予以注销,不考虑其他因素,该公司注销库存股的会计处理正确的是()。

题目

某股份有限公司股本为1000万元(每股面值1元),资本公积(股本溢价)为120万元,盈余公积为100万元。经股东大会批准以每股3元价格回购本公司股票100万股并予以注销,不考虑其他因素,该公司注销库存股的会计处理正确的是()。

A、借:股本300

贷:银行存款300

B、借:股本 100

资本公积—股本溢价 200

贷:银行存款 300

C、借:股本 100

资本公积—股本溢价 120

盈余公积80

贷:库存股 300

D、借:库存股300

贷:银行存款300