兴华公司于1998年初购买甲公司普通股股票20000股,每股面值100元,支付经纪人手续费5000元。甲公司共发行普通股股票50000股,以面值发行。1998年甲公司实现净利润l000000元,当年按每股面值的5%发放股利,兴华公司收到股利100000元。1999年甲公司发生亏损100000元。

要求:分别采用成本法和权益法进行会计处理。

第1题:

X上市公司发行普通股1000万股,每股面值1元,每股发行价格5元,支付发行手续费30万元,X公司发行普通股计入“资本公积——股本溢价”的金额是( )万元。

A.5000

B.4000

C.3970

D.4030

第2题:

A、505000

B、500000

C、490000

D、495000

第3题:

某上市公司发行普通股1000万股,每股面值1元,每股发行价格5元,支付手续费20万元,支付咨询费60万元。该公司发行普通股计入股本的金额为( )万元。

A.1000

B.4920

C.4980

D.5000

第4题:

第5题:

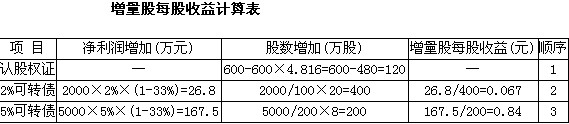

甲公司2007年度归属于普通股股东的净利润为l800万元。年初已发行在外普通股股权为2 000万股,年初已发行在外潜在普通股包括:

(1)认股权证600万份,行权日为2008年7月1日,每份认股权证可以每股4.8元的价格认购1股本公司股票。

(2)2005年按面值发行的5年期可转换公司债券,其面值为2 000万元,年利率为2%,每100元面值转换为20股本公司股票。

(3)2006年按面值发行3年期可转换公司债券,其面值5 000万元,年利率为5%,每200元面值可转换为8股本公司股票。

2007年7月1日,发行普通股1 000万股;2007年9月30日回购500万权,没有可转换公司转换为股份或赎回,所得税税率为33%。

假定:(1)当期普通股平均市场价格为每股6元;(2)不考虑可转换公司债券在负债和权益成分的分拆,且债券票面利率等于实际利率。

要求:(1)计算甲公司增量股每股收益并进行排序,将计算过程及结果列示于下表中。

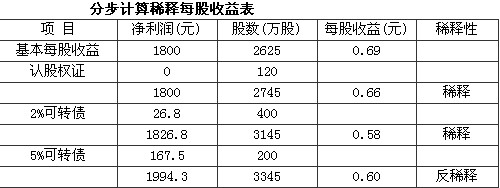

(2)分步计算甲公司稀释每股收益,并说明其稀释性(填入下表)。指明甲公司稀释的每股收益为多少。

(2)分步计算甲公司稀释每股收益并说明其稀释性(填入下表)。指明甲公司稀释的每股收益为多少。

(2)分步计算甲公司稀释每股收益并说明其稀释性(填入下表)。指明甲公司稀释的每股收益为多少。

*发行在外普通股的加权平均股数=2000+1 000×6/12-500×3/12=2 625(万股)

根据上述计算甲公司稀释的每股收益为0.58元

(2)分步计算甲公司稀释每股收益,并说明其稀释性(填入下表)。指明甲公司稀释的每股收益为多少。

*发行在外普通股的加权平均股数=2000+1 000×6/12-500×3/12=2 625(万股)

根据上述计算,甲公司稀释的每股收益为0.58元

*发行在外普通股的加权平均股数=2000+1 000×6/12-500×3/12=2 625(万股)

根据上述计算甲公司稀释的每股收益为0.58元

(2)分步计算甲公司稀释每股收益,并说明其稀释性(填入下表)。指明甲公司稀释的每股收益为多少。

*发行在外普通股的加权平均股数=2000+1 000×6/12-500×3/12=2 625(万股)

根据上述计算,甲公司稀释的每股收益为0.58元

第6题:

A.500000

B.505000

C.490000

D.495000

第7题:

嘉辉公司发行普通股1000万股,每股面值1元,每股发行价格5元,向证券公司支付发行手续费20万元,向会计事务所和律师事务所支付咨询费60万元。嘉辉公司发行普通股计入股本的金额应为( )万元。

A.5000

B.4920

C.4980

D.1000

第8题:

某上市公司发行普通股1000万股,每股面值1元,每股发行价格8元,支付手续费20万元,支付咨询费60万元。该公司发行普通股计入股本的金额为( )万元。

A.1000

B.7920

C.7980

D.8000

第9题:

甲公司委托证券公司发行普通股股票800万股,每股面值1元,按每股5元的价格发行,证券公司按发行总收入1%收取手续费,并从发行收入中扣除。假如企业股款已经收到,该企业实际收到的款项为( )万元。

A.4010

B.4000

C.3780

D.3960

第10题: