B公司为一上市公司,适用的企业所得税税率为25%。打算在今年为一个新投资项目筹资6000万元,该项目当年建成并投产。预计该项目投产后今年息税前利润会达到1000万元。现有甲、乙两个方案可供选择:甲方案为按照面值的120%增发票面利率为6%的公司债券;乙方案为增发200万股普通股。假定各方案的筹资费用均为零,且均在今年1月1日发行完毕。如果不投资这个项目,今年的利息费用为100万元,普通股股数为800万股。

要求:

(1)计算甲方案下,今年的利息费用总额;

(2)计算甲乙两个方案的每股收益无差别点息税前利润;

(3)用EBIT--EPS分析法判断应采取哪个方案,并说明理由;

(4)如果明年的利息费用不变,普通股股数也不变,息税前利润增长率为10%,计算明年的每股收益增长率。

第1题:

某投资项目的投资总额为200万元,达产后预计运营期内每年的息税前利润为24万元,相关负债筹资年利息费用为4万元,适用的企业所得税税率为25%,则该项目的总投资收益率为( )。

A.7.5%

B.10

C.12%

D.14%

第2题:

假设A公司要开办一个新的部门,新部门的业务与公司的主营业务面临不同的系统风险。现有一家可比企业与A公司的新业务部门具有可比性,其股权资本成本为12%,债务税前资本成本为6%,该企业保持目标资本结构,债务与价值比率为40%。假设新项目的债务筹资与股权筹资额的比例为1/3,预期借债成本仍为6%,公司的所得税税率为25%,则该新项目的加权平均资本成本为( )。

A.9.23%

B.8.7%

C.9.6%

D.10.8%

第3题:

某公司的主营业务是生产和销售制冷设备,目前准备投资汽车项目。在确定项目系统风险时,掌握了以下资料:汽车行业的代表企业甲上市公司的权益β值为1.2,资产负债率为60%,投资汽车项目后,公司将继续保持目前40%的资产负债率。甲上市公司的所得税税率为20%,该公司的所得税税率为30%,则本项目不含财务风险的β值是( )。 A.0.55 B.1.57 C.1.26 D.1.3l

第4题:

第5题:

甲公司目前准备投资汽车项目,在确定项目系统风险时,掌握了以下资料:汽车行业上市公司的口值为1.2,行业平均资产负债率为40%,所得税率为30%;投资汽车项目后,公司将继续保持目前50%的资产负债率,本公司所得税率为25%,则本项目含有负债的股东权益口值是( )。

A.1.43

B.0.72

C.1.O3

D.1.25

第6题:

此题为判断题(对,错)。

第7题:

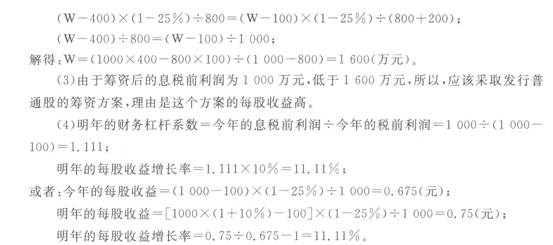

某公司为一上市公司,适用的企业所得税税率为25%;打算在今年为一个新投资项目筹资6 000万元,该项目当年建成并投产,预计该项目投产后今年息税前利润会达到1 000万元。现有甲、乙两个方案可供选择:甲方案为按照面值的120%增发票面利率为6%的公司债券;乙方案为增发200万股普通股。假定各方案的筹资费用均为零,且均在今年1月1日发行完毕。如果不投资这个项目,今年的利息费用为100万元,普通股股数为800万股。

要求:

(1)计算在甲方案下,今年的利息费用总额;

(2)计算甲、乙两个方案的每股收益无差别点息税前利润;

(3)用EBIT—EPS分析法判断应采取哪个方案,并说明理由;

(4)如果明年的利息费用不变,普通股股数也不变,息税前利润增长率为10%,计算明年的每股收益增长率。

第8题:

东方公司的主营业务是生产和销售钢材,目前准备投资汽车项目。在确定项目系统风险时,获得如下资料:汽车行业的代表企业A上市公司的权益β值为1.2,资产负债率为60%,投资汽车项目后,公司将继续保持目前40%的资产负债率。A上市公司的所得税税率为20%,东方公司的所得税税率为25%。则本项目不含财务风险的β值是( )。

A.1.31

B.1.26

C.0.55

D.0.82

第9题:

第10题: