A公司本年实现税后净利润5000万元,年初未分配利润为250万元,公司发行在外的普通股为1000万股(每股面值3元),利润分配之前的股东权益为15000万元,每股净资产(股东权益/普通股股数)为15元,每股现行市价为18元。

要求回答下列互不相关的问题:

(1)假设发放股票股利后盈利总额不变,“每股市价/每股收益”数值不变,欲通过发放股票股利将股价维持在16~17元股的理想范围之内,则股票股利发放率应为多少?

(2)假设股票股利发放率为10%,股票股利按现行 市价计算,并按新股数发放现金股利,且希望普通股每股市价达到14.4元,不改变每股市价和每股净资产的比例关系,计算每股现金股利应是多少?假设本年按照净利润的10%提取法定盈余公积,计算利润分配之后的未分配利润为多少?资本公积增加多少?普通股股本变为多少?

(3)假设按照1股换3股的比例进行股票分割,股票分割前从本年净利润中发放的现金股利为600万元,计算股票分割之后的普通股股数、每股面值、股本、股东权益和每股净资产,假设"每股市价/每股净资产"仍然是1.2,计算每股市价;

(4)假设按照目前的市价回购150万股,尚未进行利润分配,计算股票回购之后的每股收益(净利润/普通股股数)和每股净资产。

第1题:

乙公司年初仅有发行在外的普通股10000万股,当年7月1日定向增发普通股2000万股;当年1-6月份实现净利润4000万元,7-12月份实现净利润8000万元。则乙公司当年的每股收益为( )元。

A.1.07 B.1.09 C.1.00 D.1.20

第2题:

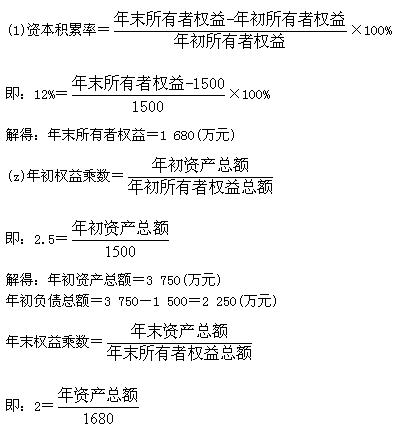

已知东方公司2007年年初所有者权益总额为1 500万元,2007年的资本积累率为12%,年初、年末的权益乘数分别是2.5和2,负债的平均利率是10%,全年固定成本总额为900万元,本年利润总额900万元。优先股股利为60万元,普通股现金股利总额为200万元,财产股利为100万元,普通股的加权平均数为200万股,年末普通股股数为250万股,所有的普通股均发行在外,年末股东权益中有95%属于普通股股东

第3题:

乙公司年初仅有发行在外的普通股10000万股,当年7月1日定向增发普通股2000万股;当年1~6月份实现净利润4000万元,7-12月份实现净利润8000万元。则乙公司当年的每股收益为( )元。

A.1.07

B.1.09

C.1

D.1.2

第4题:

第5题:

第6题:

某公司年初未分配利润为借方余额900万元,本年实现净利润700万元。若按10%计提法定盈余公积,则本年应提取的法定盈余公积为( )万元。

A.70

B.90

C.20

D.0

第7题:

A、6500

B、5250

C、5750

D、6000

第8题:

某企业年初未分配利润贷方余额为250万元,本年实现净利润3000万元,按净利润的10%提取法定盈余公积,向投资者分配利润340万元。该企业本年年末可供分配利润为( )万元。 A.3300 B.3180 C.3250 D.3420

第9题:

第10题: