第1题:

某公司普通股目前的股价为10元/股,筹资费率为5%,刚刚支付的每股股利为2元,股利固定增长率为4%,则该企业利用普通股筹资的资本成本为( )。

A.25.9%

B.21.9%

C.24.4%

D.25.1%

第2题:

某公司普通股目前的股价为10元/股筹资费率为5%,第一年预期每股股利为2元,股利固定增长率2%,则该股票的资金成本为( )。

A.22.00%

B.23.05%

C.24.74%

D.23.47%

第3题:

某公司普通股目前的股价为10元/股,筹资费率为8% ,刚刚支付的每股股利为2元,股利固定增长率3% ,则该企业利用留存收益的资金成本为( )。

A.22.39%

B.25.39%

C.20.6%

D.23.6%

第4题:

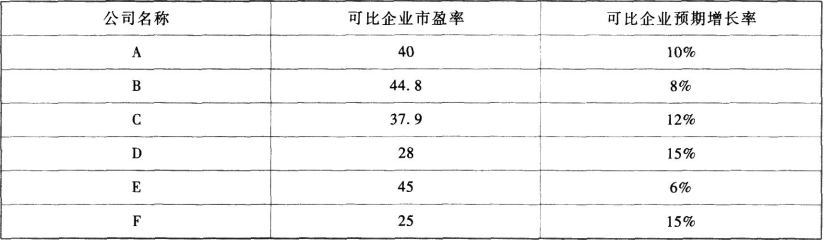

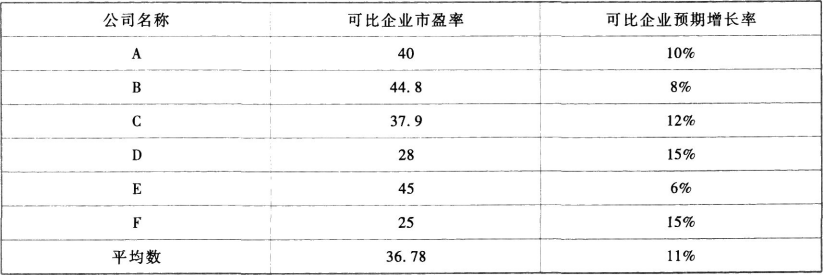

第5题:

第6题:

第7题:

A.24

B.25.20

C.26.5

D.28

第8题:

某公司普通股目前的股价为10元/股,筹资费用率为8%,刚刚支付的每股股利为2元,股利固定增长率3%,则该企业利用留存收益的资金成本为( )。

A.0.2239

B.0.2539

C.0.206

D.0.236

第9题:

第10题: